1、读取CSV文件:

loadtext (文件名,分隔符(delimiter),usecols=(列索引表—需要的列), unpack=True, dtype=元素类型, converters={列索引号:转换函数})

注:unpack=True 表示所有的分隔符都进行处理

2、算数平均值 np.mean()

3、加权平均值 np.average(price, weights=volumes)

4、最大值和最小值

np.max(arr):

np.min(arr):

np.maximum(arr1, arr2, …): 所有数组中对应元素的最大值组成一个数组

np.minimum(arr1, arr2, …): 所有数组中对应元素的最小值组成一个数组

5、中位数 np.median

# maximum

>>> a

array([[[67, 25, 88],

[81, 14, 22],

[73, 33, 70]],

[[17, 78, 89],

[82, 13, 78],

[13, 39, 45]],

[[67, 78, 89],

[82, 14, 78],

[73, 39, 70]]])

>>> np.maximum(a[0],a[1],a[2])

array([[67, 78, 89], # 三个数组对应位置元素做对比,取最大值组成一个数组

[82, 14, 78],

[73, 39, 70]])6、常用统计指标

- 样本 si

- 均值 mean

- 离差 [d1,d2,…,dn], di = si-mean

- 离差方 [q1,q2,…,qn], qi= di^2

- 总体方差: p = (q1+q2+…+qn)/n

- 总体标准差:std = sqrt(p)

- 样本方差: p = (q1+q2+…+qn)/(n-1)

- 样本标准差:std = sqrt(p)

numpy.var(arr): 计算总体方差

numpy.std(arr): 计算总体标准差

- 差分np.diff(x , lag = ,differences = )

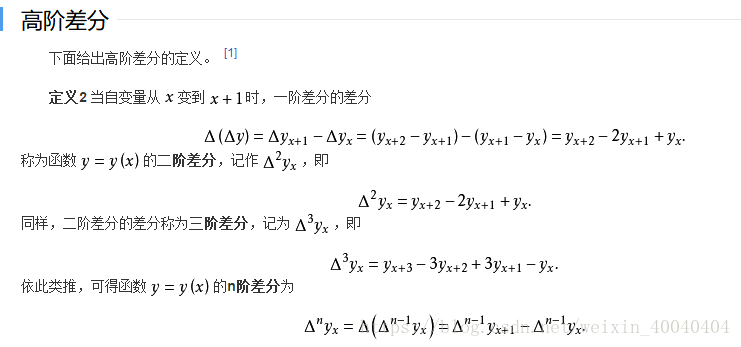

一阶差分就是离散函数中连续相邻两项之差。当自变量从x变到x+1时,函数y=y(x)的改变量∆yx=y(x+1)-y(x),(x=0,1,2,……)称为函数 y(x)在点x的一阶差分,记为∆y(x)=y(x+1)-y(x),(x=0,1,2,……)。

二阶差分

| 参数 | 描述 |

|---|---|

| x | 变量名 |

| lag | 差分的步长,不特意指定,系统默认lag =1 |

| differences | 差分次数,不特意指定,系统默认differences=1 |

| 1阶差分 | diff(x) |

| 2阶差分 | diff(x,log=1, differences=2) |

| k阶差分 | diff(x,1,k) |

| d步差分 | diff(x,d,1) 根据diff函数的参数定义,如果差分命令写成diff(x,d,k),意思是进行k次d步差分。 |

百分比收益率和对数收益率:

def auto_returns(closing_prices):

# 一阶方差

diff_price = np.diff(closing_prices) # 计算一阶差分 (当天收盘价 - 上一天收盘价)

# 收益率 a[:-1]: 不包含a数组中的最后一个元素

returns = diff_price / closing_prices[:-1] # 收益率 = 一阶差分 / 上一天收盘价

# 收益率标准差

returns_std = np.std(returns) # 收益率标准差

# 对数收益率定义: log_retruns = log(s2/s1), log或ln都可

# 收盘价取对数

log_prices = np.log(closing_prices)

# 对数差分 = 对数收益率

log_returns = np.diff(log_prices)

# 对数收益标准差

log_returns_std = np.std(log_returns)

return returns_std, log_returns_std

举例:

import os

import sys

import numpy as np

import matplotlib.pyplot as plt

import matplotlib.dates as md

import platform # pltform模块

import datetime as dt

# 解析日期函数

def dmy2ymd(dmy):

return (dt.datetime.strptime(

str(dmy, encoding = 'utf-8'), '%d-%m-%Y').date() - dt.date.min).days

# 返回的是时间差,距离最原始时间点的天数 datetime.timedelta.days

# str(dmy, encoding = 'utf-8'): 构造str对象的同时可以指定字符编码

# 将中文window默认dbcs(双字节字符集)字符编码的gb2312字符串转化为unicode字符串(utf-8)

# 定义读取文件的函数

def read_data(filename):

times, close_price,volumes = np.loadtxt(

filename, delimiter = ',', usecols = (1,6,7), unpack = True,

dtype='f8,f8,f8',converters = {1:dmy2ymd})

return times, close_price,volumes

# M8[D] D表示日期精度以天为单位

# 算数平均值

def auto_mean(close_price):

mean = np.mean(close_price)

return mean

# 加权平均值

def auto_vwap(close_price,volumes):

vwap = np.average(close_price, weights=volumes)

return vwap

# 加权平均值

def auto_twap(times, close_price):

twap = np.average(close_price, weights=times)

return twap

# 手动计算

def manu_twap(times, close_price):

twp, tv = 0., 0.

for time, c_price in zip(times, close_price):

twp += c_price * time

tt += time

twap = twp / tt

return twap

# 定义主函数

def main(argc, argv, envp):

# 导入文件

times, close_price, volumes = read_data('aapl.csv')

print(auto_mean(close_price))

print(auto_vwap(close_price, volumes))

print(auto_twap(times, close_price))

return 0

# 调用主函数

if __name__ == '__main__':

sys.exit(main(len(sys.argv),sys.argv,os.environ))