观前提示:

1.题目翻译为机翻

2.答案非官方答案,仅供参考

第一章 引言

1.1 Explain carefully the difference between hedging, speculation, and arbitrage.

1.1 仔细解释对冲、投机和套利之间的区别。

对冲、投机和套利

投机交易是指通过同一品种、不同时期的价差来赚取利润的交易行为。比如炒股,某个时段买入股票,在未来的某个时点卖出,赚取中间的价差。

套利交易则是指在不同品种,或者同一品种的不同市场,通过两者在同一时间内产生的价差进行低买高卖的交易行为。比如期货和现货之间的套利交易,在期货卖出,在现货买入,或者相反操作,赚取两个市场同一时间出现的价格差。

而投资跟投机有点像,因为它们都是通过不同的时间点进行买入卖出来获利的。但投资更关注投资对象本身的好坏,投机对买卖对象本身的好坏不是特别关心,更关注投资对象交易价格的变动。

假设巴菲特投入巨资买下一家上市的航空公司大部分股票,他其实是在买上市公司,通过对公司资产的重组、管理、培育,让公司改变现状,改善盈利能力,从而使得公司变得有价值。

而同样在买卖巴菲特所注资的航空公司股票的投机者们,则是希望通过短期的一些因素导致的股价上下波动产生的价差,来博取利润。对航空公司本身的管理水平、业绩和市场的发展到底怎么样,不是特别关心。

而巴菲特投资的这家航空公司本身可能会在期货市场做原油的期货交易,来对冲现货原油的上涨预期,消除因油价上涨给公司利润带来的侵蚀效应。

可见,上述三种市场参与者,他们分别是投资者,投机者,和对冲者。

另外,投机交易和套利交易有本质的区别在于,套利交易是同一投资品在不同市场产生了价差,才会去做低买高卖的套利行为,而投机交易则是要预测市场波动的趋势,相比而言,投机交易的风险要更大,因为不确定性比套利交易大。

交易目的不同,套期保值的目的是回避现货市场价格风险;

投机目的是赚取风险利润;

套利则是获取较为稳定的价差收益。

套期保值承担的风险最小,套利次之,投机最大。

保值量超过正常的产量或消费量就是投机,跨期套利、跨市套利如果伴随着现货交易,则也可以当作保值交易。

风险对冲的主要目的是利用期货合约或期权来对冲掉自己面对的风险,并不期望赚钱。

而投机是指投机者主动将自己暴露在风险之中,通过预测市场价格的变动进行投机,自己预测成功就赚钱,预测失败就自己承担对应的亏损,

而进行套利行为的套利者自身不面对风险,且往往投身于两个或多个市场,靠着不合理的价格差赚取利润。

1.2 What is the difference between the over-the-counter market and the exchange-traded market? What are the bid and offer quotes of a market maker in the over-the-counter market?

1.2 场外交易市场和交易所交易市场有什么区别?场外交易市场中做市商的买卖报价 是什么?

场外交易市场:一个由金融机构、投资管理者、企业财务主管的电话或计算机连成的网络,交易的双方通常不需要线下会面,就能够直接在该市场签订一个双方互利的合约

交易所交易市场:仅仅由交易的双方组织而成的市场,双方必须通过会面或其它方式交谈,确定交易的内容、时间、价格等等

场外交易市场中的买卖报价:Bid 是只交易所收购某项产品的价格, 而 offer 是指交易所打算卖出某项产品的价格

交易所市场主要交易上市公司的股权,场外交易市场除挂牌转让非上市公司股权外,还可以交易其他金融产品及金融衍生品。

交易所市场采取指令驱动的集中竞价交易制度,而场外交易市场通常采用报价驱动的做市商制度。

交易所市场上市的公司,主要面向大型、成熟或者处于高速成长期的企业,准入门槛较高;

场外交易市场主要面向初创期或成长初期的企业,其准入门槛相对低很多。

前者是一个由金融机构、投资管理者、企业财务主管的电话或计算机连成的网络,交易的双方通常不需要线下会面,就能够直接在该市场签订一个双方互利的合约。而一般交易市场是指仅仅由交易的双方组织而成的市场,双方必须通过会面或其它方式交谈,确定交易的内容、时间、价格等等。Bid 是只交易所收购某项产品的价格, 而 offer 是指交易所打算卖出某项产品的价格。

1.3 Explain carefully the difference between selling a call option and buying a put option.

1.3 仔细解释卖出看涨期权和买入看跌期权之间的区别。

卖出看涨期权:卖出一个使期权持有者在一个在特定的日期以特定的价格买入某个资产的权利

买入看跌期权:购买者获得一个在特定的日期以特定的价格卖出某个资产的权利

卖出看涨期权得到权利金;买入看跌期权支付权利金。

卖出看涨期权承担无限风险(风险不可控制);

买入看跌期权只承担有限的风险(如果价格上涨,不行权即可,损失的只是权利金)

买入看跌期权是指购买者获得一个在特定的日期以特定的价格卖出某个资产的权利。而卖出看涨期权是指卖出一个使期权持有者在一个在特定的日期以特定的价格买入某个资产的权利

1.4 An investor enters into a short forward contract to sell 100,000 British pounds for US dollars at an exchange rate of 1.4000 US dollars per pound. How much does the investor gain or lose if the exchange rate at the end of the contract is (a) 1.3900 and (b)1.4200?

1.4 投资者订立一份短期远期合约,以每磅1.4000美元的汇率以美元卖出100,000英镑。如果合约结束时的汇率为(a)1.3900和(b)1.4200,投资者会获得或损失多少?

a收益1000美元(折合719.42英镑);b损失2000美元(折合1408.45英镑)

(a)投资者将赚取 100000*(1.40-1.39) = 1000 美元。

(b)投资者将亏损 100000*(1.42-1.40) = 2000 美元。

1.5 Suppose that a March call option to buy a share for $50 costs $2.50 and is held until March. Under what circumstances will the holder of the option make a profit? Under what circumstances will the option be exercised? Draw a diagram showing how the profit on along position in the option depends on the stock price at the maturity of the option.

1.5 假设以50美元的价格购买股票的3月看涨期权价格为2.50美元,并持有至3月。在什么情况下期权持有人会获利?在什么情况下将行使该选择权?绘制一个图表,显示期权中沿头寸的利润如何取决于期权到期时的股票价格。

股票每股价格超过52.5美元;股票每股价格高于50美元

当股票价格大于 52.5 美元时,该期权持有者能够获利,而当股票价格大于 50 美元时,期权持有者就应该行权。

X 轴为到期日股票的现价,y 轴为期权带来的收益。

第二章 期货市场与共同对手方

2.1 Suppose that you enter into a short futures contract to sell July silver for $17.20 per ounce. The size of the contract is 5,000 ounces. The initial margin is $4,000, and the maintenance margin is $3,000. What change in the futures price will lead to a margin call? What happens if you do not meet the margin call?

2.1 假设您签订了一份空头期货合约,以每盎司17.20美元的价格卖出7月白银。合约大小为5,000盎司。初始保证金为 4,000 美元,维持保证金为 3,000 美元。期货价格的哪些变化将导致追加保证金?如果您没有达到追加保证金要求,会发生什么?

银价上涨超过17.4每盎司;平仓

当我的日亏损达到 1000 元,即在每盎司白银上亏损 1000/5000 = 0.2 元时,

我需要交付保证金,即白银的价格超过 17.4 美元每盎司。

如果我不按时缴纳保证金,我的经纪人会清掉我的仓位。

交易过程中一定会有买方和卖方,其中买进期货合约的一方便称为多头,卖出期货合约的一方叫做空头

在这过程中,多头认为期货合约的价格会上涨,所以才会买进,而相反,空头多是因为察觉到市场行情,觉得接下去的期货合约价格会降,这才会将合约卖出。

预期投资品种价格下降;投资者卖出合约,为空头。

期货空头就是做空的一方,也就是约定在未来某一时期,卖出期货合约规定的标的物,可以是具体商品,也可以是股票等等,

做空方做空期货当时并没有标的物,只是他认为标的物的价格未来会下跌,

假如,他的判断没错,执行期货合约时,可以用低于做空时的合约价格从市场买入标的物,转移给多头方,赚取差价。

平仓和清仓都是指个人或机构将自己账户内的股票、债券、期货等可交易品种卖出。

但是平仓和清仓的区别在于平仓是被迫强制把账户内的股票卖出;而清仓则是投资者主动全部把股票一次性卖出的操作。

期货中保证金是客户履约或交易的财力担保。通俗点说,保证金对于需要现货交割的客户,可以理解为定金。对于投机客户来说,可以理解为本金。和股票对比,股票是全额交易,例如A股票股价12元,一手(100股)股票需要12*100=1200元。期货市场豆粕价格为2500元/吨,1手(10吨)豆粕期货需要2500*10=25000元,加入申请的保证金比例为5%,那么客户持有一手豆粕期货需要的保证金为2500*10*0.05=1250元。

2.2 What is the difference between the operation of the margin accounts administered by a clearing house and those administered by a broker?

2.2 由结算所管理的保证金账户与由经纪商管理的保证金账户的运作有何区别?

两者都是盯市制度。

前者需要你在每天结算时将保证金缴纳到预定的水平。

而后者在每天结算时,如果保证金低于了某个设定好了值以下,才需要你补交保证金到预留水平。

由结算所管理的保证金帐户每日按市价结算,而结算所会员必须每天将帐户恢复到规定的水平。

由经纪商管理的保证金账户也每日按市价计价。然而,账户不必每天提高到初始保证金水平。

它必须被提出来当账户余额低于维持保证金时,降至初始保证金水平的水平。维持保证金通常是初始保证金的75%左右。

2.3 Explain how margins protect investors against the possibility of default.

2.3 解释保证金如何保护投资者免受违约的可能性。

保证金会根据每天的交易结算来增加或减少,

如果交易者亏损,那么保证金就会扣除掉相应的值,

交易者会根据要求补交保证金,而补交的部分与交易者亏损的部分是等值的,

如果交易者违约的话,经纪人就会直接清掉你的仓位。

所以你就算违约也会亏钱,不如不违约。

增加违约的成本,从而降低违约带来的风险;

可以通过盯市每日结算盈亏,防止最终结算时投资人负载过多,证明投资人有足够资金完成交易。

2.4 At the end of one day a clearing house member is long 100 contracts, and the settlement price is $50,000 per contract. The original margin is $2,000 per contract. On the following day the member becomes responsible for clearing an additional 20 long contracts, entered into at a price of $51,000 per contract. The settlement price at the end of this day is $50.200.Howmuch does the member have to add to its margin account with the exchange clearing house?

2.4 在一天结束时,清算所成员做多100份合约,结算价 为每份合约50000美元。原始保证金为每份合约2000美元。第二天,会员将负责清算另外20份多头合约,每份合约的价格为51000美元。当天结束时的结算价格为50200美元.会员必须如何添加到其在交易所清算所的保证金账户中?

新的 20 份合约的基础保证金为 2000*20 = 40000

之前的 100 份多头合约因为价格上涨而亏损,所以保证金将减少 100*(50200 - 50000)=20000

而新的 20 份合约因为价格下跌而获利,保证金增加 20*(51000 - 50200) = 16000

所以总共要添加 40000 + 16000 – 20000 = 36000 元的保证金

做多是指预期未来价格上涨 ,以价格买入一定数量的股票等价格上涨后,高价卖出,从而赚取 差价 利润的 交易行为 ,特点为先买后卖的交易行为。

2.5 A cattle farmer expects to have 120,000 pounds of live cattle to sell in three months. The live-cattle futures contract traded by the CME Group is for the delivery of 40,000 pounds of cattle. How can the farmer use the contract for hedging? From the farmer 's viewpoint, what are the pros and cons of hedging?

2.5 一位养牛户预计在三个月内将有120 000磅活牛出售。芝商所集团交易的活牛期货合约用于交付40,000磅牛。农民如何使用合同进行对冲?从农民的角度来看,对冲的利弊是什么?

该农民可以在 CME 签订三分期货合约,每份合约约定该农民可以在某个时间以固定的价格出售 40000 磅牛。

农民用该方案对冲了面临的风险。对冲的好处是农民可以避免因为牛价下跌而造成的亏损。

而不好的地方在于如果牛价上涨,农民也会因为签订了期货合约而赚不到利息。

购买三份空头期货合约;利:若三个月后牛价格下跌,通过购买空头期货合约可以降低损失;

弊:若价格上涨则会从保证金中扣除亏损,导致最终收益减少。

第三章 期货的套期保值策略

3.1 Under what circumstances are (a) a short hedge and (b) a long hedge appropriate?

3.1 在哪些情况下(a)空头套期和(b)多头套期保值是合适的?

(a) 对于 short hedge 当对冲者持有某项资产并且想要在未来某个时间以固定的价格出售该资产时适用。

(b) 对于 long hedge 当对冲者需要在未来购入某项资产并且希望现在就锁住该资产的价格时适用

将要在未来出售的现货时为防止未来价格下跌可以通过空头对冲减少损失;

将要在未来购买现货时为防止未来价格上涨可以通过多头对格以减少损失。

3.2 Explain what is meant by basis risk when futures contracts are used for hedging.

3.2 解释当期货对冲用于对冲时,基差风险的含义是什么。

基差风险诞生于对冲者对到期日时资产的现价和期货价格之间的差额的不确定。

基差存在不确定性;套期保值者可能不确定购买或出售资产的确切日期;被套期保值的资产可能与期货合约标的资产不完全相同。

基差是某一特定商品于某一特定的时间和地点的现货价格与期货价格之差

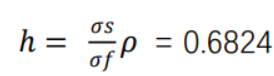

3.3 Suppose that the standard deviation of quarterly changes in the prices of a commodity is 80.65, the standard deviation of quarterly changes in a futures price on the commodity is $0.81, and the coefficient of correlation between the two changes is 0.8. What is the optimal hedge ratio for a three-month contract? What does it mean?

3.3 假设商品价格季度变化的标准偏差为80.65,该商品期货价格季度变化的标准偏差为0.81美元,两者变化的相关系数为0.8。三个月合约的最佳对冲比率是多少? 这是什么意思?

合约最佳对冲比例

所以最佳对冲比为0.642。该最佳对冲比

意味着这意味着期货头寸的规模应为公司股票规模的 64.2%三个月对冲的风险敞口。

h=0.8*0.65/0,81=0.64;

套期保值比率是指为了规避固定收益债券现货市场风险,

套期保值者在建立交易头寸时所确定的期货合约的总价值与所保值的现货合同总价值之间的比率。

确定合适的套期保值比率是减少交叉套期保值风险,达到最佳套期保值效果的关键。

对冲是一个金融学术语,指特意减低另一项投资风险的投资。它是一种在减低商业风险的同时仍然能在投资中获利的手法。

一般对冲是同时进行两笔行情相关、方向相反、数量相当、盈亏相抵的交易。

行情相关是指影响两种商品价格行情的市场供求关系存在统一性,供求关系若发生变化,同时会影响两种商品的价格,且价格变化的方向大体一致。

方向相反指两笔交易的买卖方向相反,这样无论价格向什么方向变化,总是一盈一亏。

当然要做到盈亏相抵,两笔交易的数量大小须根据各自价格变动的幅度来确定,大体做到数量相当。

交叉对冲( Cross Hedge),是投资对冲策略,指对价格动向相似的另一种货品进行抵消性的投资。

举例:用国债期货对冲公司债、用原油期货对冲航空燃油、用国库券对冲政府债券

期货,英文名是Futures,与现货完全不同,现货是实实在在可以交易的货(商品),

期货主要不是货,而是以某种大众产品如棉花、大豆、石油等及金融资产如股票、债券等为标的标准化可交易合约。

因此,这个标的物可以是某种商品(例如黄金、原油、农产品),也可以是金融工具。

交收期货的日子可以是一星期之后,一个月之后,三个月之后,甚至一年之后。

金融学习笔记(三):对冲比率 (Hedge Ratio) - 知乎

https://zhuanlan.zhihu.com/p/142808944

3.4 A company has a $20 million portfolio with a beta of 1.2. It would like to use futures contracts on the S&P 500 to hedge its risk. The index futures is currently standing at 1080, and each contract is for delivery of $250 times the index. What is the hedge that minimizes risk? What should the company do if it wants to reduce the beta of the portfolio to 0.6?

3.4 一家公司拥有2000万美元的投资组合,贝塔系数为1.2。它希望使用 标准普尔500指数的期货合约来对冲其风险。

该指数期货 目前 为1080点,each合约的交割价为指数的250美元。

什么是将风险降至最低的对冲?如果公司想将投资组合的贝塔系数降低到0.6,该怎么办?

由题意得

所以该公司应该 short 掉 89 份期货合约。公司应将自己的头寸减少一半,或者只 short 掉 44 份的期货合约。

Vf=1080*250=270000,N=1.2*2000/27=89,购买89份合约;

N2=0.6*2000/27=44,购买44份合约

需要购买的期货份数

Vs: 被对冲资产头寸大小

Vf: 一份期货合约规模

β系数也称为贝塔系数(Beta coefficient),是一种风险指数,用来衡量个别股票或股票基金相对于整个股市的价格波动情况。β系数是一种评估证券系统性风险的工具,用以度量一种证券或一个投资证券组合相对总体市场的波动性,在股票、基金等投资术语中常见。

股票价格指数:投资者在关注单个股票价格的变动之外,还会关注某一类性质相近的股票(例如金融板块、地产板块等)或市场整体的表现,这些有关股市整体或某特定股票类别价格变动的情况会以股票价格指数的形式显现。所谓股票价格指数,是指运用统计学中的指数方法编制而成的,反映股市总体价格或某类股票价格变动和走势的指标

股票价格指数是反映变动和走势的指标。通常一个股市可能不止一个股票价格指数,编制方式及相关细节不大相同,但基本上,指数均有其特定的涵盖范围,凡是被纳入指数编制的股票,称为该指数的成份股。为方便比较,股票价格指数会选定一个开始的日期(基期),将这个日期的股票市值作为开始时的市值(基值),然后拿以后日期的股票市值和开始时的市值进行比较,得出的结果再进行某些调整,就得到了股票价格指数。如果指数涵盖的范围是市场上所有的股票,则称为综合指数,它反映的是整个市场的走势;如果只是选取其中一部分股票,则称为成份指数。例如,上证综合指数包含的是在上海证券交易所上市的全部股票(包括A股和B股),反映的是上海证券市场的整体走势,上证180指数选择的是上海证券市场所有A股股票中最具市场代表性的180种样本股票,上证50指数的成份股包含在上证180指数的成份股中流通市值和成交金额前50名的股票。

股指期货是股票价格指数期货的简称,是指以股票价格指数为标的物的期货。和股票以及其它商品期货相比较

首先,股指期货合约的标的物是股票指数,不是具体的实物。商品期货合约的标的物是有形的实物,例如铜期货的标的物是铜、大豆期货的标的物是大豆等,而股指期货的标的物是无形的股票价格指数。投资者根据自己对股市走向的预期,报出不同的价格指数进行交易,如果认为指数会涨,便买进股指期货,反之则卖出。

其次,股指期货的合约价值与合约乘数大小有关。对股票来说,股票价值多少等于当时成交的市场价格;对商品期货来说,期货合约的价值就是每单位商品的报场价格乘以一手合约规定的单位数;而股指期货的合约价值等于投资者报出并以此成交的股票指数乘以合约事先规定的乘数(由交易所设定),假设股票指数为2000点,合约乘数为300元,股指期货合约价值就等于60万元。因此,乘数越大,合约价值也越大,进行股指期货交易的成本也越高。

再次,股指期货实行现金交割。股票价格指数没有对应的实物,因此股指期货采用现金交割。在股指期货合约到期需要交割时,依照最后结算价计算出交割金额,交易者通过交易账户的资金划转完成交割。

3.5 The standard deviation of monthly changes in the spot price of live cattle is (in cents per pound) 1.2. The standard deviation of monthly changes in the futures price of live cattle for the closest contract is 1.4. The correlation between the futures price changes and the spot price changes is 0.7. It is now October 15. A beef producer is committed to purchasing 200,000 pounds of live cattle on November 15. The producer wants to use the December live-cattle futures contracts to hedge its risk. Each contract is for the delivery of 40,000 pounds of cattle. What strategy should the beef producer follow?

3.5 活牛现货价格月度变化的标准差为(以美分/磅计)1.2。

最接近合约的活牛期货价格月度变化的标准偏差为1.4。

期货价格变化与现货价格变化的相关性为0.7。

现在是10月15日。 一家牛肉生产商承诺在11月15日购买20万磅活牛。

生产商希望利用12月活牛期货合约来对冲其风险。

每份合同用于交付40,000磅牛。 牛肉生产商应该采取什么策略?

所以牛肉生产商应该在 10 月 15 日 long 三份期货合约来对冲其风险

h=0.7*1.2/1.4=0.6,N=0.6*20/4=3,为避免活牛价格上涨,应购买3份多头期货合约进行套期保值;

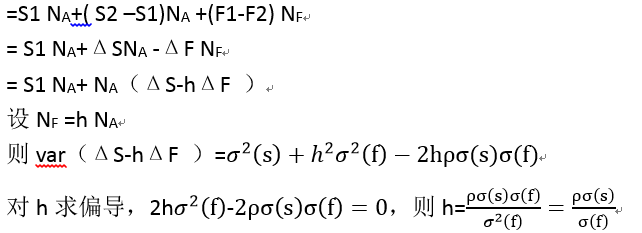

3.6 A trader owns 55,000 units of a particular asset and decides to hedge the value of her position with futures contracts on another related asset. Each futures contract is on 5,000 units. The spot price of the asset that is owned is $28 and the standard deviation of the change in this price over the life of the hedge is estimated to be $0.43. The futures price of the related asset is $27 and the standard deviation of the change in this over the life of the hedge is S0.40. The coefficient of correlation between the spot price change and futures price change is 0.95.

(a) What is the minimum variance hedge ratio?

(b) Should the hedger take a long or short futures position?

(c) What is the optimal number of futures contracts when adjustments for daily settlement are not considered?

(d) How can daily settlement be taken into account?

3.6 交易者拥有55,000个单位的特定资产,并决定通过另一相关资产的期货合约对冲其头寸的价值。每个期货合约的金额为5,000美元。拥有的资产的现货价格为28美元,对冲期间该价格变化的标准偏差估计为0.43美元。相关资产的期货价格为27美元,对冲生命周期内变化的标准偏差为S0.40。 现货价格变化与期货价格变化的相关系数为0.95。

(a) 最低差异套期比率是多少?

(b) 套期保值者应该持有多头或空头期货头寸吗?

(c) 当不考虑每日结算的调整时,期货合约的最佳数量是多少?

(d) 如何考虑每日结算?

1.

2.该套期保值者应该处于空头的地位

3.

所以应该 short 掉 11 份合约

4.

所以应该 short 掉 12 份合约

购买空头期货合约,若期货价格上涨则从保证金中扣除亏损(涨幅×合约数);若价格下跌则获利。

3.7 A tire company expects to purchase 3 thousand tons of synthetic rubber in l month and decides to use natural rubber for hedging. Data on the change, S, in the synthetic rubber price per ton and the corresponding change, F, in the futures price for the contract on natural rubber that would be used for hedging price changes during the month. Each natural futures contract is on 200 tons of natural rubber. Please calculate the a) optimal hedge ratio, b) the optimal number of contracts and c) the hedge effectiveness.

| Month |

Change in natural rubber futures price per gallon |

Change in synthetic rubber price per gallon |

| 1 |

-0.015 |

-0.036 |

| 2 |

0.042 |

0.030 |

| 3 |

-0.046 |

-0.044 |

| 4 |

-0.052 |

-0.012 |

| 5 |

0.044 |

0.028 |

| 6 |

-0.035 |

-0.019 |

| 7 |

-0.026 |

-0.010 |

| 8 |

-0.029 |

-0.007 |

| 9 |

0.048 |

0.045 |

| 10 |

-0.006 |

0.023 |

| 11 |

-0.036 |

-0.036 |

| 12 |

-0.011 |

-0.018 |

| 13 |

0.020 |

0.009 |

| 14 |

-0.027 |

-0.032 |

| 15 |

-0.045 |

-0.023 |

3.7 某轮胎公司预计在l个月内采购3000吨合成橡胶,并决定使用天然橡胶进行套期保值。关于变化的数据,S,在每吨合成橡胶价格和相应的变化,F,在天然橡胶合约的期货价格中,将用于对冲当月的价格变化。每份天然期货合约使用200吨天然橡胶。请计算a)最优对冲比率,b)合约的最佳无期和c)对冲有效性。

| 月 |

每加仑F天然橡胶期货价格 |

合成 橡胶价格每加仑 |

| 1 |

-0.015 |

-0.036 |

| 2 |

0.041 |

0.029 |

| 3 |

-0.046 |

-0.044 |

| 4 |

-0.052 |

-0.012 |

| 5 |

0.045 |

0.030 |

| 6 |

-0.035 |

-0.019 |

| 7 |

-0.026 |

-0.010 |

| 8 |

-0.029 |

-0.007 |

| 9 |

0.050 |

0.045 |

| 10.0 |

-0.006 |

0.022 |

| 12 |

-0.036 |

-0.036 |

| 11 |

-0.011 |

-0.018 |

| 12 |

0.020 |

0.009 |

| 13 |

-0.027 |

-0.032 |

| 14 |

-0.045 |

-0.023 |

所以应该 long 10 份期货合约