摘自《聪明的投资者》The Intelligent Investor(第4版) 本杰明.格雷厄姆

第十五章 积极型投资者的股票选择--7个标准。低市盈率,价格低于净流动资产

1960-1968年期间,纽约股票交易所随机证券组合(对每种股票进行等额的投资)的业绩,整体上要好于处于同一风险级别的共同基金的业绩。

- 对于低风险和中等风险的组合而言,这种差别相当大(分别为每年3.7%和2.5%)。

- 但是,对于高风险组合而言,差别却很小(每年0.2%)

基金的业绩未能超过一般水平的事实正好证明,要想获得超出一般水平的成就并非一件易事,而实际上是非常困难的。

为什么会出现这种现象?我们认为有两种不同的解释。

第一种解释认为存在如下可能:股市的当期价格的确既包含了关于公司过去和当期业绩的所有重要事实,同时也包含了对公司未来的所有合理预期。之后市场发生的各种变化是由于无法准确预见的新进展和可能性所导致的结果。所以从本质上讲,证券分析师的工作是在力求对不可预测的东西做出预测。

第二种解释完全不同。

许多证券分析师寻求的是增长前景最好的产业。他们将避开前景不太看好的产业和公司的股票,无论其股价有多低。但是大多数企业相对的历史地位都是会发生变化的——有上升,也有下降。

既然从标准的选择分析的角度来看,股市上真的有很大一部分股票经常受到歧视,或者是完全被忽视。那么聪明的投资者就可以从其相应的价值低估中获利。

要做到这一点,他就必须遵循与华尔街通行的做法不一样的特殊方法。因为那些已被人们所接受的方法,似乎并不能带来每个人都想要的结果。

对格雷厄姆——纽曼法的总结

对于积极型投资者追寻的范围,将是自己认为符合下列条件的整个证券领域

(1)以稳妥的标准来看,肯定没有被高估

(2)似乎肯定能够比一般的普通股具有更大的吸引力

他们应该有一定的灵活性,允许在大量有利因素中出现一个微小的不利因素。

比如,它不应该排除在1970年出现了赤字的一家公司——如果大量利润以及其他重要因素使该公司的股票看上去很便宜的话。

积极投资者可能会将选择局限于自己认为比较乐观的产业和公司。但是我们强烈建议,他们不要因为这种乐观情绪而购买高价股(相对于其利润和资产而言)。

二类企业

二类企业,就是以往的业绩也令人满意,但对公众却缺乏吸引力的企业。类似于按1970年的收盘价来衡量的 ELTRA和埃姆哈特公司(参见前面的第13章)。

我们将尝试一种新的方法,并且详细阐述选择此类股票。

我们需要参考标准普尔出版的《股票指南》月刊。

《股票指南》中的大部分版面(大约230页)登载的是关于4500多家公司股票的简要统计信息。

它们包括在各个交易所上市的所有300种股票,以及大约1500种未上市的股票。

在这个简要的册子中可以查到关于特定企业的许多信息,包括一手信息和深入分析的信息。

《股票指南》中专门有一栏登载的是,以最近12个月的相关数据为基础计算出的当期股息收益率和市盈率。

我们进行普通股选择正是利用最后这一项数据。

根据《股票指南》进行筛选

假设想找出股票便宜的明显证据,我们首先想到的是,价格相对于近期利润而言较低。

按照对1970年年底市盈率不高于9倍的股票进行初步的排列,我们将选出前20种此类低市盈率的股票。

然后建议将以下标准应用于我们所挑选出的股票

1.财务状况

(a)流动资产与流动负债之比至少达到1.5

(b)(对工业企业而言)债务占净流动资产的比例不高于110%

2.盈利稳定:在《股票指南》近5年的数据中没有出现过赤字。

3.股息记录:目前有一些股息支付。

4.利润增长:去年的利润高于1966年的利润。

5.股价:不高于有形资产净值的120%

将这5个标准应用于我们所挑选的20种股票之后,合格的股票只剩下5种了。

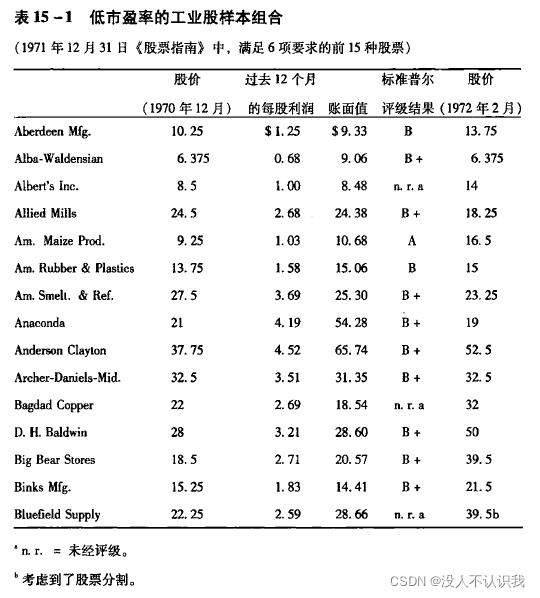

如果我们在《股票指南》的前450种股票中继续寻找,可以得到满足我们的6项要求的15种股票“组合”,如下表

如果我们将筛选法应用于《股票指南》中的所有4500家公司,而且,如果前450家公司的比率都能达到要求,最终将有大约150家公司满足我们全部的6项选择标准。

这样积极投资者就可以根据自己的判断(偏好和倾向)进行第三次选择。比如从这个范围较广的名单中选出20%。

如果积极投资者想在自己的选择中增加第7个简单的标准,即只考虑标准普尔的排名在平均(B+)或平均水平以上的股票,那么他仍然还有大约100种这样的股票可供选择。

选择普通股的单一标准–低市盈率、低价格

有两种方法在过去较长的时间内一致地取得了不错的结果

(a)购买市盈率较低的重要企业(比如道琼斯中的企业)的股票

(b)挑选价格低于净流动资产价值(或营运资本价值)的各类股票

从以往记录来看,购买股价低于其营运资本价值的普通股却没有遇到过这种不利情况。

不过,这种方法的缺点在于,过去10年内的大多数时间里,这种机会正在逐步消失。

我们可以清楚地看到,同时具备下列优点的公司具有很强的势头

- 规模很大

- 过去的利润记录很好

- 公众预期其利润增长将在未来持续下去

- 过去许多年内有强有力的市场表现

廉价股或净流动资产股

如果人们能够按低于其相应净流动资产(扣除所有优先求偿权,并且将固定资产和其他资产的价值看做零)的价格,获得某种分散化的普通股组合,就能得到相当满意的结果。

如果你能够发现足够多的低价股来建立一个分散化的组合,而且,如果它们在购买后没有迅速上涨时你仍然具有耐心。有时候,需要有相当大的耐心。

一些特殊情况–关于并购

与10年前相比可以选择的交易数量极大地增加了。

这一结果来自于公司通过各种并购方式大量进行的所谓多元化业务。

1970年的“并购消息”总共有大约5000条,低于1969年的6000多条。

与这些并购交易相关的总交易金额达到了好几十亿美元。

或许,5000条并购消息中只有很少一部分会给从事此类特殊业务的人带来明确的股票投资机会,但这一部分交易的数量,仍然足以使其整天忙于对股票的研究和挑选。

在宣布的并购交易中,有越来越多的都没能最终达成。

当然,在这些情况下所追逐的利润未能实现,而且有可能出现较为严重的亏频。