【财务业务案例】

近日,网上盛传罗莱家纺所实行的积分促销未及时确认费用,涉嫌调节利润近千万元。授予客户奖励积分如何进行会计处理?罗莱家纺的报表列示是否有操作利润的嫌疑?本文试从会计处理的角度进行分析,希望给部分股民一点引导。

案例事件背景 1

罗莱家纺是销售积分获取及折合现金使用等方面制度化程度较高的公司,不论是其实体店销售体系还是电子商务销售体系,均采取了积分促进销售的营销策略。某媒体认为,根据会计准则的相关规定,企业给予客户可抵用现金的积分时,应当按照积分对应的公允价值计提预计负债,同时确认营业费用,进而抵减当年度实现利润。而从罗莱家纺披露的财务数据来看,2011年资产负债表预计负债科目期初期末余额均为零。该媒体认为,要么该公司客户在当年底前使用了全部积分,而这显然不可能;要么就是罗莱家纺没有按照会计准则的要求确认预计负债,进而导致少计销售费用、虚增利润。

参考:

http://blog.sina.com.cn/s/blog_5ed646f70102e7hd.html

案例背景2:

中X油积分销售 会计核算

积分销售是指企业在销售商品时按照销售金额或数量赠送给顾客一定的积分,顾客可以在规定的有效期内,在积满一定数量或分值、达到企业规定的某些商品或服务的兑换条件时兑换企业或第三方提供的商品或服务,是企业的一种促销方式。

一、加油卡积分业务概况

目前,中X油销售公司加油卡积分主要有两种情况:一是销售附赠积分,指销售企业在向个人汽、柴油用户销售汽、柴油时赠予的积分,包括促销奖励积分;二是赠送奖励积分,指不与具体销售业务挂钩的赠送积分,包括推荐奖励积分、忠诚奖励积分、加油卡预存款积分等。

二、销售积分会计处理方法及其选择

目前,国内外关于积分销售的会计处理方法有三种:递延收入法、预计负债法和商业折扣法。

消费积分的ERP会计处理

对于消费积分的会计处理我国并没有明确的规定,通常有递延收入法和预计负债法两种,本文对两种方法的原理与核算法方法进行了比较,以期为实务工作者提供参考。

《国际会计准则第18号——收入》第13条和第19条对于消费积分会计处理提供了两种方法:

(1)将部分销售收入分配到积分,对这部分销售收入的确认进行递延(简称“递延收入法”);

(2)将提供积分奖励发生的成本确认为一项预计负债(简称“预计负债法”)。

《国际财务报告解释公告第13号——顾客忠诚度计划》(IFRIC13)要求企业将初始销售收入分摊至奖励积分,并且作为一项递延收入,直到企业已履行其积分奖励义务时才予以确认。

这一做法将奖励积分视为销售收入的一种形式,对于顾客可能会用积分兑换的奖励以公允价值计量,将企业获得的销售收入在奖励积分与其他部分之间进行分配。

IFRIC13实际上明确禁止了另外一种会计核算方法:先不考虑积分的影响,对企业销售收入予以全额确认。

IFRIC13认为,给顾客的积分奖励实际上是销售业务的一部分,随着销售的产生而产生,所以不应当确认为销售费用。

(一)会计处理方法概述

1.递延收入法。财会函[2008]60号文件规定,企业在销售产品或提供劳务的同时授予客户奖励积分的,应当将销售取得的货款或应收货款在商品销售或劳务提供产生的收入与奖励积分之间进行分配,与奖励积分相关的部分应首先作为递延收益,待客户兑换奖励积分或失效时,结转计入当期损益。

该方法可以理解为奖励给客户的积分是由销售业务产生的,是交易本身一个单独可辨认的组成元素,代表赋予顾客的一种权利,而顾客为了得到这一权利,事实上已经在初始交易时支付了费用。即顾客在初始交易时支付的款项不仅是为了获得商品,也是为了获得积分。

2.预计负债法。《国际会计准则第18号——收入》中除了规定可使用递延收入法以外,还规定可采用预计负债法,将提供积分奖励发生的成本确认为一项预计负债,即按取得货款或应收货款全额确认收入,未来提供免费商品或服务发生的成本确认为费用,作为“预计负债”反映。当客户兑现奖励或兑现期限届满时,将相关金额冲减“预计负债”,以反映负债的减少或完结。

该方法可理解为积分销售计划的实质仅仅是一项附属于销售业务的促销活动。当顾客付费购买产品或服务时,就已经满足会计准则规定的收入确认条件,根据估计的积分兑换百分比即可估算出由于提供该奖励所引起的企业增量成本,并把该增量成本确认为预计负债,计入销售费用。

3.商业折扣法。在我国会计实务界,还存在着商业折扣法,即在销售商品并赠送积分时,对赠送的积分不作任何会计处理,直接按实际收到的销售金额确定销售收入。待客户兑换奖励积分时,将客户享受的积分优惠作为一种商业折扣,冲减销售收入。【这种方法账务处理比较简单,但是容易起到虚增收入的可能】

该方法认为授予客户奖励积分是一种促销活动,但在授予客户奖励积分的此次销售中,并没有给予客户实质性的折扣优惠,而是在客户兑换奖励积分时,才实际给予客户商业折扣,相应地冲减销售收入。

销售费用是独立于销售交易而产生的,是相对确定的。

参考:http://www.fx361.com/page/2016/1109/332376.shtml

一、引言

目前消费积分已成为商品交易中广泛使用的一种促销手段,并随时代的发展呈现出多样化特征,与之相反,对积分业务会计核算的规范却相对单一模糊。《国际会计准则第18号——收入》第13条和第19条对于消费积分会计处理提供了两种方法:一是递延收入法,将部分销售收入分配到积分,对这部分销售收入的确认进行递延;二是预计负债法,将提供积分奖励发生的成本确认为一项预计负债。我国采用递延收益法,2008年财政部分布的财会函〔2008〕60号规定,要求积分授予方将销售取得的货款或应收货款,在商品销售或劳务提供产生的收入与奖励积分之间进行分配,与奖励积分相关的部分应先作为递延收益核算,待客户兑换积分时,将原计入递延收益的与所兑换积分相关的部分确认为收入。获取积分的客户满足条件时有权利取得第三方提供的商品或劳务的,如果授予企业代表第三方归集对价,授予企业应在第三方有义务提供奖励且有权接受因提供奖励的计价时,将原计入递延收益的金额与应支付给第三方的价款之间的差额确认为收入;如果授予企业自身归集对价,应在履行奖励义务时按分配至奖励积分的对价确认收入。

实务中,企业特别是中小企业采用全额确认法,在授予客户消费积分时,通常不做账务处理,在客户兑换消费积分时将兑换商品或服务的成本作为费用处理,会计报告中也不披露。本文对此进行探讨。

二、消费积分递延收益法核算例解

以递延收益法举例如下:某超市规定,顾客在超市每消费1元,可获得1个积分,每100个积分可抵1元现金购买该超市经营的任何一种商品,2年内有效,过期作废。由于每100个积分可抵1元现金使用,所以应当按照剩余价值法核算,每个积分的公允价值为1÷100=0.01(元/分)。

1.2007年10月初始销售

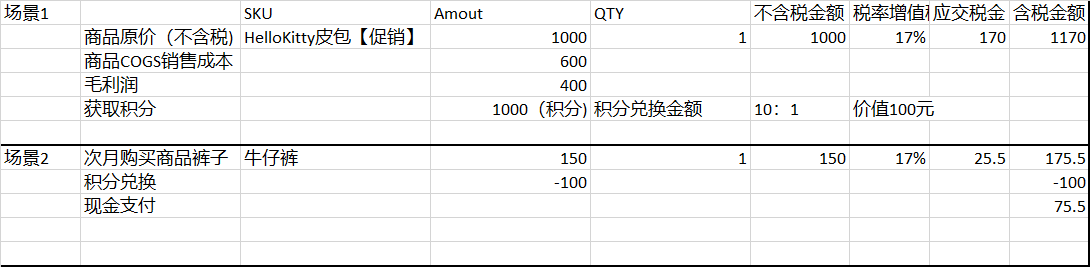

例:2007年10月1日,某商场规定购物满100元赠送10分,积分可在一年内兑换,可获得与积分相等金额的商品。某顾客购买了价值1 000元(不含增值税)的皮包,积分为100分,皮包成本为600元。

估计该顾客会在有效期内全额兑换积分。该顾客于2008年3月购买了价值150 CNY(不含增值税)的裤子,用积分抵扣100元,余额以现金支付,裤子成本为100元。

场景1

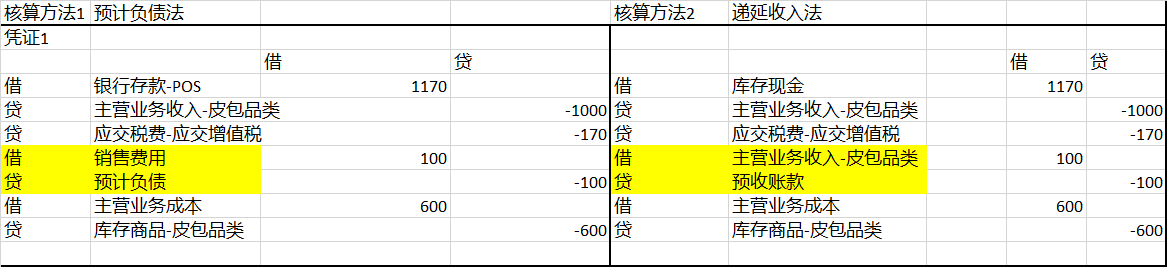

账务处理:分别按两种不同的核算方法:

场景2:对应的借方科目的差异: