著者: チェン・ビン

支払いの技術的アーキテクチャは、支払いリクエストをスムーズに処理できるように設計された構造システムです。システムの観点からは、コンピュータ システムのソフトウェア、ハードウェア、ネットワーク、およびデータが含まれます。参加主体の観点から見ると、取引には支払人、受取人、支払機関、銀行、カード組織、金融規制当局が関与します。決済システムのアーキテクチャを適切に設計および構築するには、決済ビジネス エコシステムを深く理解し、決済ビジネス エコシステム内のさまざまな利害関係者の需要を把握して対応する必要があります。

この章では、決済ビジネスエコシステムにおけるステークホルダーの役割と特徴について説明し、各ステークホルダーの中核となる要求を分析し、ステークホルダーのニーズを満たすために提供されるさまざまな機能を要約し、さらに関連する機能をサブシステムに集約します。これに基づいて、リファレンスアーキテクチャと階層化アーキテクチャ設計の手法を導入することで、決済システムのアーキテクチャを議論し、決済機関の全体的な技術アーキテクチャを説明します。

5.1決済ビジネスのエコロジーの関係者

5.1.1 受取人と支払人

(1) 受取人

一般的に、支払いプロセスでは、最初に支払い活動を開始するのは受取人 (販売者) です。製品やサービスを販売するには、売り手は自社の製品を展示し、買い手に代金を支払うよう説得する必要があります。また、双方の取引意思が成立した場合には、受取人は支払人に配送リストと支払請求書を提供する必要があります。

受取人にとって、中核的な利息要件は、契約で定められた時期に買い手が支払った合意金額を受け取ることであり、果たすべき義務は、品質と量を備えた商品を期日通りに納品し、請求書と請求書を提出することです。納品情報。

(2) 支払者

一般に、取引においては買い手であり、支払い者(買い手)の中心的な要求は、契約に従って指定された時間に売り手から合意された量と品質の商品を受け取ることができるか、または契約に従って商品を受け取ることができることです。合意されたサービスの量と質。果たすべき義務は、商品またはサービスに対応する資金の支払いを期限内に数量に応じて完了することです。

支払い者にとって、商品やサービスの購入は一時的なイベントであるため、物流と支払いの状況を短期間で確認する方法が必要です。受取人にとって、物を売るのは彼の仕事であり、新しい注文があるかどうかを常に確認する必要がありますか?受け取った注文はすでに支払われていますか? 支払い済みの注文が発送されたかどうかなど。

5.1.2 銀行

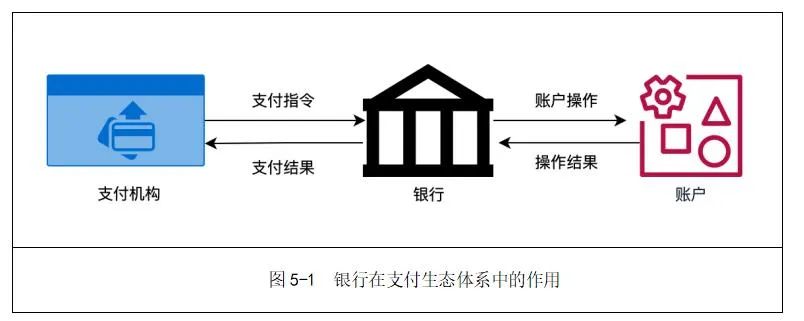

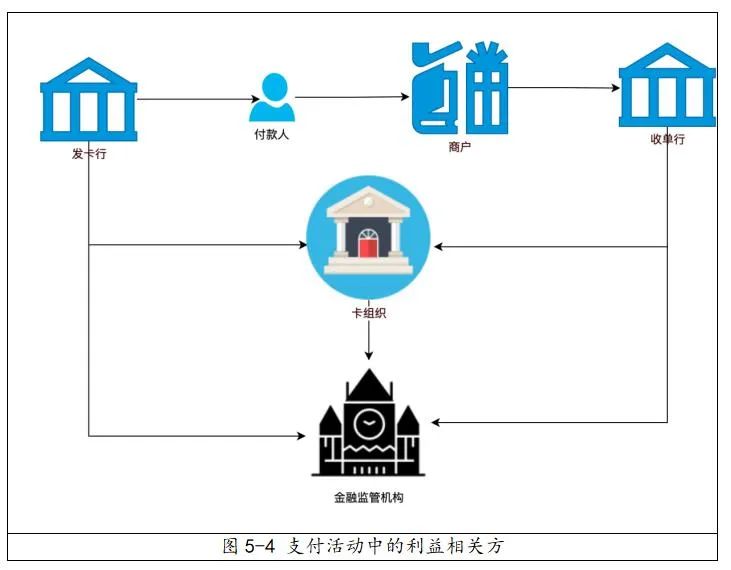

取引に直接関与する買い手または支払者、売り手または受取人に加えて、銀行も支払い活動に積極的に参加します。通常の状況では、支払者と受取人の資金は銀行に預けられているからです。支払いには、買い手の銀行口座から売り手の銀行口座への資金の送金が含まれます。

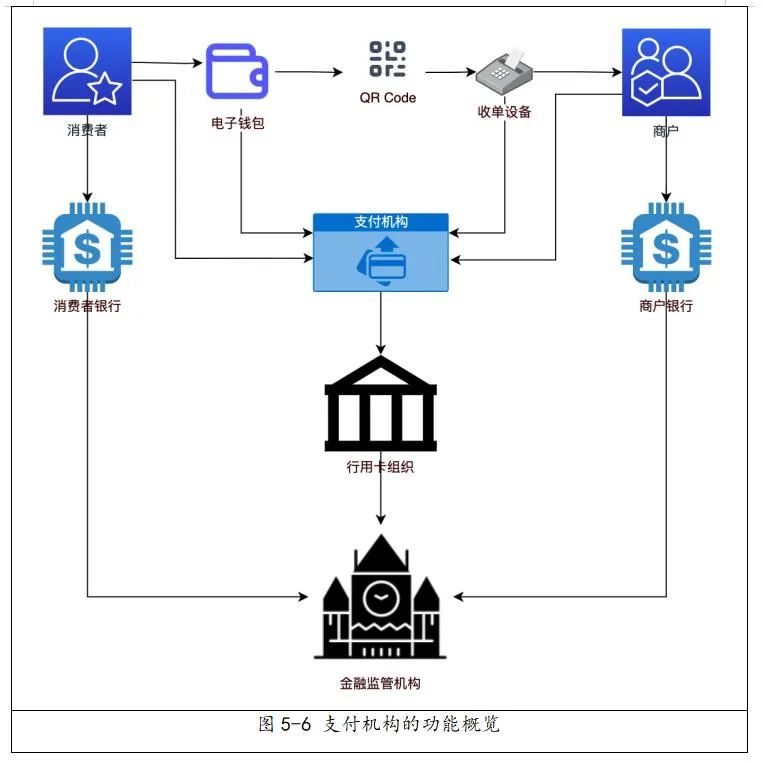

銀行の最大の魅力は、顧客の支払い指示に従って時間通りに資金移動を完了して、銀行のサービス手数料を獲得できることです。銀行は、双方が処理した支払い要求が一致することを確認するために、合意された時期に支払い機関と調整するものとします。銀行はまた、決済機関が決済後に決済業務を完了できるよう支援する必要もあります。図 5-1 は、決済エコシステムにおける銀行の役割を示しています。

一部の銀行は、銀行に口座を開設する加盟店へのサービスを向上させるために、加盟店の買収完了を支援するか、加盟店への適切なサービスを提供するようサードパーティの決済会社に委託する必要があるため、決済にもっと関与しています。つまり、銀行は直接的または間接的に決済活動に参加することができます。一部の複雑なケースでは、銀行は買主の信用を買主に提供したり、売掛金のファクタリングなど、売主の売掛金に対する融資制度を提供したりすることもあります。

5.1.3 カードの構成

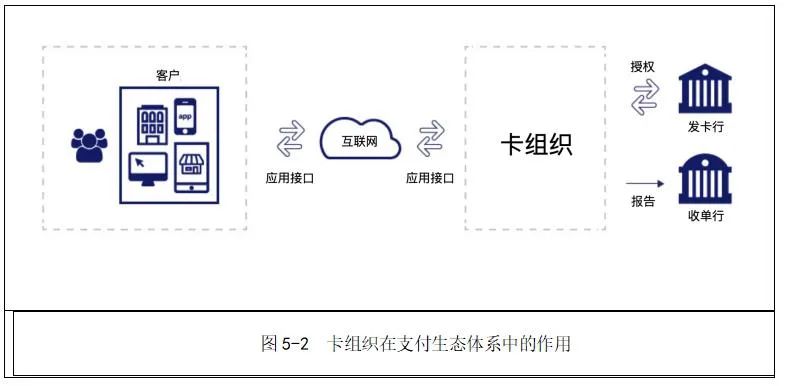

支払いに銀行カードが関与する場合、カード協会は銀行以外の別のプレーヤーになります。通常、カード組織の観点から見ると、支払者はカード所有者であり、カード組織は、カード発行会社を通じて、基礎となる基本ネットワークおよび認可認証サービスをカード所有者に提供します。受取人は販売者であり、独自に契約したアクワイアリング銀行を持ち、アクワイアリング銀行はカード組織と開設銀行を介して間接的に支払い情報の交換と資金決済を完了します。カード協会の主な魅力は、銀行カード サービスを効率的かつ安全に提供し、それによって銀行カード支払い処理手数料を稼ぐことです。

5.1.4 決済機関

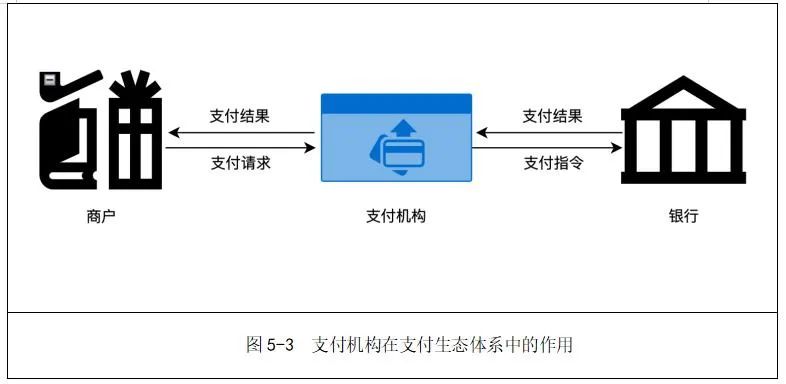

決済機関は、買主と売主との間を仲介したり、売主の委託を受けて、買主が支払った商品やサービスに相当する資金の回収を代理したりすることができます。決済機関の主な魅力は、買い手と売り手が取引資金の受け渡しを正確、時間厳守、安全に完了できるように支援することです。取引プロセス中に、支払い機関は、売り手が買い手の銀行に支払い控除指示を発行するのを支援します。決済機関は、取引プロセスにおけるクレジット カードのリスクを管理する責任があります。潜在的なマネーロンダリングやテロ資金供与活動の調査において金融規制当局と協力する。

5.1.5 規制当局

支払い要求の具体的な状況に応じて、支払い取引には、中国人民銀行、国際、国内、地域のマネーロンダリング対策センターなどの政府または業界の規制機関が関与する場合もあります。金融規制当局の主な魅力は、決済活動が外国為替管理規制や信用管理規制などの国内法や規制に確実に準拠するようにすることであり、疑わしい取引を検証するために処理する支払い要求を定期的に報告することを決済機関に義務付けています。

次の表は、支払い関連エンティティの役割と需要をまとめたものです。

効果 |

要求 |

|

支払者 |

支払い |

時間通りに、質も量も支払える |

受取人 |

お金を集める |

時間通り、質と量で代金を回収できる |

発行銀行 |

支払者に銀行口座を提供する |

銀行手数料を稼ぐ |

買収銀行 |

受取人に銀行口座を提供する |

銀行手数料を稼ぐ |

カード構成 |

カード決済のための基本的なネットワークとサービスを提供する |

ネットワーク基本料とサービス料を請求する |

決済機関 |

支払者と受取人の仲介サービスを提供する |

支払い処理手数料を請求する |

規制当局 |

マネーロンダリング対策とテロ資金供与対策の調査 |

支払い活動がコンプライアンスに準拠し合法であることを確認する |

表 5-1 決済関連主体の役割と魅力 |

||

つまり、決済機関は、支払い要求を効率的、安全かつスムーズに処理して支払い者と受取者を満足させることができるように、強力な技術的フレームワークと健全なビジネス管理および制御システムを備えている必要があるだけでなく、次のことを考慮できる必要もあります。利害関係者のさまざまなニーズに対応します。これらの要求と機能を包括的かつ徹底的に理解し、関連する機能を導入および抽出することが、決済技術アーキテクチャとビジネス管理および制御システムをうまく構築するための鍵となります。

5.2 決済機関の機能

本章では、ステークホルダーに焦点を当て、決済機関が備えるべき業務機能とそれに対応する技術支援体制について、業務機能の観点から議論します。一般的な決済機関がさまざまなステークホルダーを満たすことができる中核的な要求を提供したい場合、決済プロセスにおける各ステークホルダーの機能要件を体系的に分析し、把握する必要があります。

5.2.1 支払者に提供される機能

支払者向けに提供される最も基本的な機能は、銀行が提供するデビットカードと、主要カード6団体が銀行を通じて発行する各種クレジットカードをベースに、プリペイドカード、白紙幣、BNPLカードなどがあります。多くの決済機関ではポイントやクーポンなどの機能も提供しています。

これらの支払いカードに加えて、決済機関は消費者が支払いを簡単に完了できるようにさまざまな電子ウォレットも開発しました。

中国では主にWeChatウォレット、京東ウォレット、百度ウォレット、Alipayウォレットが含まれ、その他銀聯、ICBC、中国農業銀行、中国銀行、中国建設銀行、交通銀行、招商銀行などの各種商業銀行も利用可能です。様々なウォレットも提供しており、最新のウォレットやデジタル通貨ウォレットも多数あります。

日本には、PayPay、LINEPay、DoCoMoPay、AuPAY、QuoPay、RakutenPayなど20種類近くのウォレットがあります。

米国では、主に PayPal、Square、Vemo、ApplePay、GooglePay、AmazonPay のウォレットと、ウェルズ ファーゴ、バンク オブ アメリカ、シティバンク、JP モルガン銀行などの商業銀行のウォレットが含まれます。

これらのウォレットは形状は似ており、主な機能は基本的にオンライン決済、スキャンコード決済、残高決済ですが、中国ではデジタル通貨決済の機能をオープンしたウォレットがまだ多くあります。

5.2.2 受取人向けに提供される機能

決済機関は、受取人である販売者や加盟店に対し、請求書を取得する機能と請求完了後の資金処理機能を提供する必要がある。これらの機能は簡単そうに見えますが、実際には多くの課題があります。その使いやすさとセキュリティは多くの消費者に影響を与え、システムの可用性と拡張性は加盟店の日常業務に影響を与えるため、これらの必要な機能の具体的な説明は次のとおりです。

(1) 取得機能

ビジネスのフロントエンドにおける支払いおよび取得機能。これらの機能は通常、POS マシン、コード スキャン、生体認証識別デバイスなどのハードウェアの形で表示されますが、ソフトウェア システム統合の形で表示される場合もあります。例えば、従来のレジ一体型機やクラウドPOS機など。これらのハードウェアまたはソフトウェアはすべて、販売者が取引を正常に完了し、消費者からの支払い要求を受信して処理できるように設計されています。

(2) クエリ統計

ビジネス バックエンドのクエリ統計機能。これらの機能は、通常、支払要求の詳細クエリ、支払要求の概要クエリ、日次取引照合、定期決済、支払データ分析レポートなど、マーチャントの業務運営に不可欠なマーチャントの共通クエリ機能です。基本的に、これらの機能はマーチャントのバックエンド ビジネス オペレーション システム MBOSS (Merchant Backend Operation System) に属します。

(3) アクセス機能

決済機関は、機能の取得とクエリに加えて、販売者が決済リクエスト処理システムに迅速にアクセスできるように支援します。この部分のアクセス機能は使いやすく、高度なセキュリティが必要となるため、加盟店がアクセスに時間とエネルギーを費やしすぎないように注意してください。インターフェースのこの部分は販売者からの支払いリクエストを受信すると同時に、支払いの成功または失敗のステータス情報を販売者に返すために使用されるため、この部分の機能のパフォーマンスは販売者のパフォーマンスに直接影響します。決済機関への信頼。

(4) データ分析

取得リクエストに従って、決済機関は販売者がさまざまな側面のデータ分析を完了するのを支援します。たとえば、支払いリクエストの時系列分析、つまり、分、時間、日、週、月、年などのさまざまな粒度での支払いリクエストのデータ集約です。これらのデータは、販売者が自社のビジネス開発の傾向や傾向を深く理解するのに役立ちます。また、どのウォレットが消費者に人気があるのかなど、決済資金源別にユーザーの決済行動を分析することも可能です。どの点が人気なのでしょうか?これらの結論は、将来の顧客の獲得と排出の観点から販売業者にインスピレーションを与えます。

5.2.3 決済機関の機能

決済機関は、決済ビジネス エコシステムの利害関係者の要求を満たすことに加えて、決済リクエストと関連ビジネスを処理するための完全なシステム機能も備えている必要があります。この部分は決済システムの心臓部です。これらの機能をビジネス展開の順序で説明すると、次のようになります。

(1) 決済前の機能

この機能の部分は、KYC (Know Your Customer) とも呼ばれます。いわゆる KYC とは、支払い要求が発生する前に、決済機関が加盟店の本当の身元を理解して把握するプロセスを指します。KYCの主な目的は事業のコンプライアンスを確保することであり、決済事業の場合は、提供する決済事業がマネーロンダリングやテロ資金供与などの違法行為に利用されないようにすることです。

通常、KYC に伴う真正性チェックは、オフラインで加盟店を直接訪問するか、顧客が提出した申請資料に基づいて政府機関のデータベースに照会することによって実施され、最終的に加盟店の真正性とコンプライアンスを保証します。 include 契約、申請、レビュー、承認、アクティベーションの 5 つの部分があります。

(2) 決済における機能

この部分の機能は主に販売者の支払いサービスが開始された後に発生します。販売者はまず支払い機関に接続して、支払い要求を支払い要求処理システムに転送して処理する必要があります。第二に、これらの機能には、支払い要求の受信、支払い要求の分析、リスク管理、指示の作成、指示の送信、結果通知、会計手数料、顧客サービスなどの活動も含まれます。

これらの活動は、加盟店と支払いの間のやり取りのシステムだけでなく、支払い機関、銀行、その他の金融機関の間のやり取りのシステムも含め、支払い活動全体の中核となります。支払機関のシステムは、加盟店の支払要求を、銀行やその他の金融機関が理解して操作できる支払指示に変換し、資金の受け渡しを完了します。

(3) 決済後の機能

支払いリクエストが処理された後も、完了する必要があるフォローアップ リンクがまだあります。決済機関は、加盟店から預かった取引資金を、定められた期限内に加盟店に送金できるよう、正確に取り扱う必要があります。この部分の機能には主に、アカウント、アカウント、照合、決済、支払い、統計、レポートが含まれます。決済で完了した資金の移動は銀行などの金融機関間で完了し、実際に消費者から加盟店へ支払われた資金の移動は決済後に完了します。

したがって、支払い後の活動には、主に、支払い中の支払い処理活動とその対応状況を確認および確認し、支払い機関が徴収した積立金の金額を計算し、合意された時期に従って積立金を銀行に送金することが含まれます。とメソッドの商人。

5.2.4 銀行関連機能

銀行は現在、消費者が資金を預けて保管するために口座を開設する金融機関であり、銀行口座には金融属性があります。決済機関は非金融機関であり、銀行やその他の金融機関の口座を直接運営することはできません。支払いリクエストを効率的に処理するために、支払い機関は銀行、カード協会、その他の金融機関にアクセスできる必要があります。

このアクセスは、決済機関が開始する API ドッキング作業です。一部の決済機関は、その機能のこの部分を繰り返し使用できる機関アクセス サービスに抽象化しています。機関のアクセス部分を柔軟にできれば、アクセスの効率が向上するだけでなく、アクセスに占有されるリソースも削減できます。

この部分の機能には主にパラメータ解析と金融機関の決済インターフェースの翻訳が含まれます。通常、決済機関と銀行は専用回線で接続されており、ハードウェア暗号化機が使用されています。アクセスに加えて、決済機関は銀行との調整サブシステムや、支払いを自動化するための企業オンライン バンキング接続も構築します。

5.2.5 規制当局に提供される機能

決済機関は定期的または不定期で支払い要求活動に関する情報を規制当局に提供する義務があり、マネーロンダリング対策やテロ資金供与対策の調査と協力を完了するために規制当局のシステムにアクセスすることも義務付けられている。この部分の機能は主にマネーロンダリング対策システムであり、通常、マネーロンダリング対策専門機関によって提供され、決済機関の技術システムに統合されます。

中国の決済機関はまた、法律に従って中国人民銀行の準備金管理システムに関連する準備金報告および集中管理機能を完了する必要がある。中国の決済機関は、中央銀行の準備金申告に加えて、公安部門、外為管理局、中国人民銀行のマネーロンダリング対策センター、中国人民銀行の決済部門からの挑戦にも直面している。 、中国人民銀行の経営管理部門。

つまり、決済機関は、決済エコシステムのさまざまなステークホルダーに必要なさまざまなビジネス機能を提供できなければならず、これらの機能が決済ビジネスシステムを構成し、決済技術システムの構築方法が決まります。以下の図は、決済機関に必要な中心的な機能をまとめたものです。

5.3 決済技術アーキテクチャの要件

ゲーム、テキスト メッセージ、ライブ ブロードキャスト、広告、電子商取引プラットフォームとは異なります。決済ビジネスは資金処理に関わる業務であり、その機能は多岐にわたり複雑です。決済技術システムは、高可用性、高セキュリティ、高効率、拡張性の 4 つの要件を満たす必要があります。これら 4 つの側面の要件については、以下で詳しく説明します。

5.3.1 高可用性

決済の技術アーキテクチャは、7*24*365 の中断のないサービスを提供できなければならず、コア システムの可用性は少なくとも 99.99% でなければなりません。これは、ダウンタイムが年間最大 52.6 分しか発生しないことを意味します。できれば 99.999% です。技術アーキテクチャが合理的に設計され、運用と保守が適切であれば、優れた決済テクノロジー システムの可用性は、IBM メインフレーム システムの 99.999% に匹敵することさえあります。これは、年間ダウンタイムが 5.26 分であることを意味します。

非常に高い基準が求められる、とてもやりがいのある仕事です。結局のところ、リソースの冗長性や高信頼性設計という点ではIBMのメインフレームシステムにはかないません。高可用性は、技術的なアーキテクチャ設計の問題であるだけでなく、最良の技術管理プラクティスの強力な協力も必要とします。本書は後続の章で分析と議論に専念します。

5.3.2 高度なセキュリティ

決済には銀行口座や銀行カード関連情報(PCI)が関与し、データやアプリケーションは資金に関連するため、その価値は非常に高く、外部にとって非常に魅力的であり、ハッカーの注目を集めています。同時に、支払いプロセスには、販売者の法人情報と消費者の個人識別データ (PII) も含まれます。

これらのデータが漏洩すると、さまざまな問題が生じる可能性もあります。したがって、決済の技術アーキテクチャは情報セキュリティに十分に対応する必要があり、高いセキュリティが決済ビジネスの成功または失敗の鍵となります。ペイメント カード データ (PCI) と個人識別データ (PII) の保護については、本書の「第 12 章 決済情報のセキュリティ」で詳しく説明します。

決済システムのセキュリティの測定は、主に次の 2 つの側面に依存します。

まず、システムが必要なセキュリティ認証を取得しているかどうかですが、決済機関にとって最も重要なのはPCI-DSS認証です。

2つ目は、システムが公安部門から「情報セキュリティレベル保護」認証を取得しているかどうかです。

3 番目に、システムが定期的な脆弱性セキュリティ検査に合格しており、中レベルまたは高レベルのセキュリティ脆弱性がないかどうか。

5.3.3 高効率

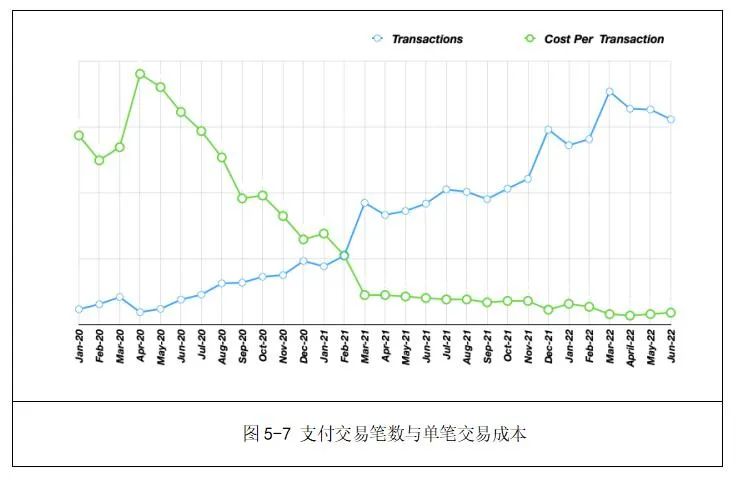

支払い収益モデルは支払いリクエストの処理手数料の一部を獲得することになっているため、支払い技術システムが各支払いリクエストを処理します。コストは十分に低いはずです。支払処理手数料は通常、取引金額の一定割合 (1% など) に応じて請求されます。つまり、100 元の取引では最大でも 1 元の支払処理手数料しか受け取れないことになります。非常に効率的な技術的手段で支払いを拡張および自動化できなければ、収益を得るのは困難です。1 回のトランザクションのコストを計算する式は次のとおりです。

運用および保守コスト: IDC またはクラウド サービス インフラストラクチャのコスト、およびテクノロジー プラットフォームを保守するための人件費が含まれます。

支払いの合計数: 支払いシステムで発生したすべての支払いリクエストの数 (返金とキャンセルを含む)。

一般に、1 回の支払いで発生する技術的な運用および保守コストには絶対的な意味はありません。これは時間軸に基づいた決済技術システム内での自己比較であり、決済技術システムを継続的に最適化して効率を向上させ、コストを削減することが目的です。以下の図は、決済機関の1回あたりの取引コストの推移を示したものです。

5.3.4スケーラビリティ

いわゆるスケーラビリティはアーキテクチャ用語であり、外部からの支払い要求が増加した場合に、アプリケーション プログラムを変更することなくシステム リソースを増やすことで、支払いシステムのアーキテクチャが外部要求に対応できることを意味します。

実際には、決済機関がサポートするさまざまな商業活動では、プロモーション、人気商品、割引などによってもたらされる多数の同時リクエストが発生することがよくあります。この大規模でハイレベルな開発は、決済システムのコンピューティング、ネットワーク、ストレージのリソースに瞬時に多大な影響を与え、さらには麻痺して決済システムのサービス中断を引き起こす可能性があります。

私は決済システムの重大な障害を何度か経験してきました。2015年、私は中国のPayPalで働いていましたが、当時、電子商取引プラットフォームがスマートフォンメーカーと提携して割引キャンペーンを実施していました。イベントは午前 10 時にオンラインで始まり、開始から数分以内に、監視部門 (NOC: ネットワーク オペレーション センター) は、決済システムの応答が非常に遅く、さらに遅くなっていることに気付きました。リクエストのキューイングとブロック。同時に、電子商取引プラットフォームには悪口があふれ、顧客サービスへの電話が急増しました。

すぐに、技術運用および保守チームは、10 秒以内に数万件の支払いリクエストが殺到していることを発見しました。各支払いリクエストでは、販売者のアカウントを更新するためにアプリケーション システム内のデータをロックする必要があるため、システムが完全に麻痺するまでデータベースは時間内に応答できなくなります。もちろんイベントも失敗に終わりました。

強風や波の試練に耐えるためには、決済システムの技術アーキテクチャが優れた水平方向の拡張性を備えていなければならないことがわかります。いわゆる水平拡張性が優れているということは、外部リクエストが増加した場合でも、継続的にデバイスを追加することで容量拡張が可能であり、この拡張に障害がないことを意味します。では、高可用性、高セキュリティ、高効率、拡張性を備えた決済テクノロジー アーキテクチャをどのように設計、開発できるでしょうか?

支払いのこれまでとこれからを描いた『本でわかる支払い』は特におすすめです。

コメント欄の最初の 3 件の「いいね!」に新しい本がプレゼントされます。(記事公開後3日目午前0時の統計)

あなたが支払いを完全に理解する最初のグループになりましょう! 中国、米国、日本などの決済リーダーの30年にわたる経験をまとめ、決済を360度解釈した中国銀聯執行副社長の推薦による決済分野の画期的な本。

書籍割引 (35% オフ) へのリンク クリックすると原文が読めます

技術トリビアの読者グループに参加できます。バックグラウンドで返信してください: 読者グループ

過去の推奨事項:

技術的な豆知識

分散設計、アーキテクチャ、システム思考に基づいて、コード、品質システム、研究開発管理に限定されない、研究開発に関連する断片的な事項についても説明します。