電子決済の概要

選択:20〜120分が

10 10〜1:決定される

短い答え:5〜25分の

議論:1.15 7 + 8

ケーススタディ:20章を5,6,8

章56>章78> 12章

最初の章では、電子決済を概説します

用語集

お支払い:債務の支払いは、社会・経済活動に起因する債務の決済や送金の動作です。

コンテンツの2つのレベルで構成されています:①支払人が受取人②行動への金銭債権の移転を受け入れることができますだけでなく、現金を含むが、移転支出を含んで

決済システムを:支払システムは、様々な活動を実施し、完了を指し、一連の支払いを作りましたインフラの手配全体を有機的に関連の規制や制度。

決済サービス機関、支払機器、決済システム、四つの要素レギュレータで構成される決済システムによって。

電子決済:電子決済の循環を達成するために、ネットワーク上のお金やキャッシュフローの支払いであり、コンピュータネットワークシステムを通じて情報の電子的伝送の形で支払いました。

電子決済システム:電子決済システムの配信、転送、課金およびコンピュータ技術を使用して、金融サービスの一連の活動のために意味しています。

短い答え

3.サンプル現実の仕方によって様々な電子決済の適用を説明してみてください。

(1)オンライン決済:インターネットバンキングの支払い、サードパーティ製の支払い(アリペイ)であるChinaPay

(2)モバイル決済:モバイル事業者や携帯電話の支払い、銀聯モバイル決済、商業銀行モバイル決済、モバイルPOSなど

(3)固定電話の支払い:ICBC 95566、95568民生銀行、中国招商銀行、95555など

(4)ケーブルネットワークの給与:商業銀行は、CUP有料テレビ、有料テレビ

(5)金融プライベートネットワーク支払い POSの支払いを、ATM決済:

4. DESCRIPTION異なる電子決済や伝統的な支払い。

支払いの従来の方法と比べて、電子決済は、以下の特徴を有する:

(1)高度な電子決済技術の使用は、支払方法ディジタル支払いの異なる種類に基づいてデジタル情報転送の伝送を介して達成され、そして支払いの伝統的な方法は、支払いを完了するために、キャッシュフロー、循環およびその他の物理的なエンティティの概要転送や銀行手形です。(合計の支払)

(2)電子決済環境はオープンシステムプラットフォームに基づいています(つまり、インターネット)の中で、伝統的なお支払いがよりクローズドシステムで機能している間。(作業環境)

(3) 、インターネット、エクストラネットなどの通信の最も先進的な手段を用いて電子決済は、;および伝統的な支払いの使用は、従来の通信媒体です。高い需要のソフトウェアとハードウェアの施設のための電子決済は、一般に、コンピュータネットワーキング、ソフトウェアおよびその他の関連施設を必要とし、伝統的な支払いはそれほど需要が高いではありません。(通信および要件の手段)

(4)電子決済は、便利な高速で、効率的で経済的な利点は、限り、ユーザーはインターネットにPCを持っているとして、あなたは非常に短い期間での支払いプロセスを完了するために、自宅に滞在することができます。でも、数パーセントの数伝統的な支払いの唯一の10分の1程度を支払います。(迅速かつ簡単に。費用対効果)

選択してTrueまたはFalse

学校の試験問題

第二章の決済手段と支払い

用語集

クレジットカード:クレジットカード、また、クレジットカード、銀行やクレジットカード会社によって個人と良好な信用の金融機関に対して発行されたクレジットバウチャーとして知られているが、カード所有者は、特定の加盟店やサービスへのアクセスで買い物をし、一定の当座貸越を可能にすることができます量。

クレジット消費のクレジットカード、転送決済、現金およびその他の機能へのアクセス。

共同ブランドのカード:共同ブランドのカード銀行カードの共同発行のための具体的な顧客基盤を標的化するために、商業銀行と(などの航空会社、ショッピングモール、旅行会社、ホテル、通信事業者、など)のための非営利団体を指します。

定期的に入金:定期的に基づいて、当事者が指定された受益者の銀行に定期的に前に署名支払う銀行に入金契約が一括支払取引を開始したことを意味します。

①②を含め、年金事業③中国人民銀行、他の定期的な支払い入金業務の規定賃金を支払い、保険事業を支払う

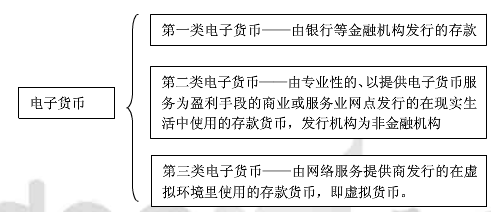

電子マネーのベースのネットワークへの手段と、電子機器、電子などの電子情報技術の電子マネーを:機械やツールメディアため、電子データ(バイナリデータ)形式のストレージおよび送達のために、情報が流れる代わりの実体の値は、循環及び金銭の支払いでした。

財布:キャッシュレスマイクロ支払い、ストレージ、および特殊なコンピュータソフトウェアまたはハードウェアデバイス取引記録のための財布の顧客。

(2つの新規に基づいて、ストアドバリューカードやコンピュータソフトウェア)

短い答え

電子マネーとその分類の5説明。

循環と支払いの貨幣価値にあった手段として、電子情報技術に基づいて、電子マネーがベースのネットワークや電子機器、メディア用電子機器、ストレージ、およびフォームの送達のための電子データ(バイナリデータ)、情報はエンティティの代わりに流れるように。

:アプリケーションに応じて4つのカテゴリに分けることができる

プリペイドカードタイプの電子マネーと仮想通貨、クレジットカード、電子マネーアプリケーション、電子マネー入金の使用、現金アナログ電子マネー

によると、電子マネーの発行体三つのカテゴリーに、電子マネー

特性の前記説明は、値カードウォレットを保存しました。

1)以前に格納された値、関心なし

2)ベアラ、損失報告しない

3)オフライン支払い

比較的閉鎖環境用いて、4)

5)マイクロペイメント

第三章オンラインバンキングの支払い

用語集

インターネットバンキング:(I-銀行)オンラインバンキングは、トレーディング・プラットフォームとサービスチャネル、利用可能なオンライン請求額、公共のためのクレジットサービスの商業銀行や金融機関のサービスシステムの基盤としてのインターネットへのインターネットのデジタル通信技術の使用を意味する、また理解することができますインターネット上の仮想銀行のカウンター。

個人インターネットバンキング:個人インターネットバンキングは、毎日消費と転送支払い個人や家族のために主に適しています。お客様は、個人インターネットバンキングサービスを介してリアルタイムのお問い合わせは、転送、支払いや送金のネットワーク機能を実行することができます。

デジタル証明書:デジタル証明書は、CAによって発行された正式な電子文書で、毎日の生活の中でその役割は運転免許証やIDカードのドライバに似ている、人々はインターネット取引における互いの身元を識別するためにそれを使用することができます。

短い答え

3.どのようなオンライン・バンキングの認証のための当社の現在のセキュリティ技術?

(1)デジタル証明書

①②モバイルブラウザのデジタル証明書のデジタル証明書

(2)動的パスワードカード

(3)SMSパスワード

(4)他の関連する安全識別技術

①②グラフィックコードPINパッド③セキュリティコントロール

4.自分のオンラインバンキングの支払いは、あなたがオンラインバンキングの利用について話す経験の組み合わせは、一般的にセキュリティ技術、オンライン決済プロセスを撮影した何があり、機能を持っていますか?

オンラインバンキングの主な機能:

①公開情報の解除②顧客からの問い合わせの苦情③口座照会④申請を受理し、損失を報告⑤支払うためにオンラインバンキング

の主要なセキュリティ技術を:

(1)電子証明書

(2)動的パスワードカード

(3)SMSのパスワード

(4 )他の関連するセキュリティ識別技術の

①②グラフィックコードPINパッド③セキュリティ制御

プロセスのオンライン決済:

クライアントアプリケーションとオンライン決済- >お客様がデジタル証明書を取得- >オンラインショッピング- > [インターネットバンキング支払方法- >オンラインバンキングの支払いを指定して- >銀行のオフィス決済

第四章電話の支払い

用語集

テレフォンバンキング:電話バンキング(テレフォンバンキング)公衆電話網、自動応答システムおよび方法人工的に電話音声を通じて金融サービスの顧客のためのサービスにより、コンピュータテレフォニー統合(CTI)技術を使用して銀行を指します。

テレフォンバンキングは、顧客が電話で銀行と対話することを可能にする金融機関を経由して提供するサービスです。

MOTOpay給与:(メールオーダーや電話注文の支払い ) カード、クレジットカードのない決済システムである私たちの国は、決済サービスの製品を発売し一流のサードパーティの電子決済会社ライン「インターネットバンキングオンライン」で、クレジットカードに特化した電子決済です。

eBilling支払い:KT(韓国通信)の子会社Softfamily会社は、1998年にインターネットの研究開発システム、固定および携帯電話用の電話決済システムを支払いました。直接料金徴収のオペレータによって控除通信、携帯電話料金(情報料)からユーザーのオンライン消費者の使用内容。

短い答え

モバイル決済の比較2.、彼らそれぞれがどのような長所と短所を持って、テレホンバンキング、オンライン決済を支払いますか?

モバイルペイメント:長所:モバイル決済、便利で速い、安全、安価というように。

短所:(1)技術基準が統一されていない(2)業界標準に法制度がまだ完成させる(3)費用(4)名刺や電子財布規制リスクは、(5)情報セキュリティがあります

オンライン支払い:(1)便利なサービス、便利で、効率的で、(2)低コストの利点は、(3)サービス、より標準、より標準化(4)強力なプライバシーの

短所:オンラインバンキングシステムのセキュリティの脅威運転や危険時に、しばらくオペレーショナル・リスクの実装上のシステム設計や欠陥が銀行を与える外部のサービスプロバイダに依存しすぎました。

テレフォンバンキング:利点:(1)高速で低(2)時間と空間の制約から、取引費用(3)豊富な(4)強力なリアルタイム動作を使用して簡単に(5)サービスの種類、パーソナライズされた

銀行のためのテレホンバンキングの条件利点の有無:支援する顧客関係管理のための(1)人的資源を保存する(2)低コスト(3)

欠点を:安全性の問題電話の支払い:(1)安全意識の顧客の不足は(2)電話のキーパッドのセキュリティリスク( 3)パスワードが簡単に(5)クライアントは、資本移動へのタイムリーなアクセスすることはできませんトロイの木馬攻撃に対して(4)脆弱割れ、単純です

4.どのようなモデルは、現在、支払うために、中国のテレフォンバンキングに存在しますか?支払プロセスの様々なモードが似ているのですか?

(1)テレホンバンキングや支払いのプロバイダをサポート提供するために、

①オープン支払いカード電話決済機能

選択された電話バンキングコールセンターの電話バンクを結合させた②カード所有者をして、自動音声支払い人工プロセスに従ってください。

③バンキング・プラットフォームは、サードパーティ製の携帯電話決済プラットフォームへのオンラインインターフェースを介して、結果に戻って支払われます。

④結果の状態を支払うために、サードパーティ決済プラットフォームの後に順序を変更し、バックインタフェースの結果、オンライン商人のプラットフォームに支給されます。

⑤商船は、決済処理の結果に応じて問題になります。

(2)テレホンバンキングの支払いが完了する直接銀行

商人のプラットフォームで①シングルカード保有者

の電話バインディングによって選択②銀行カード保有者のコールセンターの電話バンクを、その後、自動音声支払い人工プロセスに従ってください。

③バンキング・プラットフォームは、オンラインインターフェースを介してバック商人プラットフォームに結果を支給されます。

④商船は、決済処理の結果に応じて問題になります。

第V章モバイル決済

用語集

移动支付:移动支付就是通过移动设备利用无线通信技术转移货币价值以清偿债权债务关系的一种支付方式

手机支付:手机是目前移动支付中使用最普遍的移动设备,利用手机进行的支付方式通常称为手机支付

NFC:NFC是near field communication的英文缩写,即近场通信,又称近距离无线通信,是一种短距离的高频无线通信技术,允许电子设备之间在10厘米(3.9英寸)内交换数据

RFID-SIM:RFID-SIM卡是中国移动推出的使用RFID技术的新一代SIM卡,该卡兼容ISO7816标准,支持SIM卡原有通信业务。并且支持近距离、非接触、小额支付等RFID功能。

射频识别技术(radio frequency identification),是20世纪80年代发展起来的一种新兴自动识别技术,无需人工干预,操作方便快捷,并具有可识别告诉运转的物体及可同时识别多个标签的特点。

简答题

1.简述移动支付、手机银行、手机钱包的概念

移动支付就是通过移动设备利用无线通信技术转移货币价值以清偿债权债务关系的一种支付方式。

手机银行就是通过移动通信网络与移动通信技术实现手机与银行的连接,通过手机界面操作或者发送短信完成各种金融服务的电子银行创新业务产品,是手机支付的一种实现方式,也是目前移动支付中使用比较普遍的一种支付方式。

手机钱包是手机与电子钱包的结合。电子钱包包括智能储值卡式电子钱包和纯软件式电子钱包。手机既可以通过与智能储值卡的物理融合成为电子钱包,也可以作为移动终端通过使用电子钱包软件作为手机钱包。但目前人们所称的手机钱包多指前者,即手机与智能储值卡的融合。

2.简述移动支付的分类

(1)根据移动支付基于的账户,移动支付可以分为基于银行卡账户的移动支付和基于后台账户(包括话费账户)的移动支付。

(2)根据移动支付是否事先指定受付方,移动支付可以分为定向支付和非定向支付。

(3)根据使用的传输方式和技术,移动支付可以分为远距离支付和近距离支付,或者称为远程支付和现场支付。

(4)根据移动支付金额的大小,移动支付可以分为大额支付、小额支付和微支付。

3.简述移动支付的业务模式和接入技术

业务模式:

一、远距离支付(远程支付)业务模式

(1)手机银行模式 (2)后台账户(包含话费账户)模式 (3)银行卡绑定模式 (4)虚拟账户模式

二、近距离支付(现场支付)业务模式

近距离支付不通过移动网络,利用近距离无线通信技术(例如:红外线、射频识别、蓝牙等技术)进行支付,包括接触式支付和非接触式支付。这种支付方式也就是储值卡式电子钱包支付,每个电子钱包有一个对应的后台支付账户。

接入技术:

分为远程和近程来讨论。从远支付距离来讲,有下面几种接入技术:基于短消息(SMS)方式的支付;基于USSD方式的支付;基于K-JAVA方式的支付;基于WAP方式的支付。从近距离支付来讲,有红外线、蓝牙、RFID与NFC这样一些接入技术

4.说出与现实生活相关的五个远程支付实例

微信支付、天翼手机手机缴费、中国工商银行手机银行业务、拉卡拉手机刷卡器、招商银行手机银行

5.移动支付面临哪些主要问题?

(1)技术标准不统一。现阶段移动支付的运营商包括了电信运营商、金融机构、以及其余的第三方支付,各自都有相应的支付技术,技术标准的不统一严重影响了移动支付的健康有效发展。

(2)法律规范和行业规范尚待完善。目前中国在电子支付领域的法律体系尚未完善,移动支付参与方的责任与分工缺乏明确的法律描述,在行业运营方面也没有可靠的行业操作规范。只能靠不断的用户体验和测试使用来订立并完善规范标准。因此,现阶段的移动支付应用存在一定的法律风险与经营风险。

(3)成本问题。移动支付业务的开展需要巨大的投入,如研发成本,终端成本,运营成本等。特别是高昂的终端成本,给移动运营商和银联造成了不小的经济负担。终端成本主要体现在POS机、读卡器以及SIM卡上。

(4)行业卡和电子钱包存在监管风险。由于发行电子钱包本身类似于吸储,形成的沉淀资金在管理上存在一定风险,大多数国家对单子钱包发行机构的资格有所要求,一般都规定只有银行、信用机构以及接受监管的金融机构才有资格发行电子钱包。而在我国面前,不符合上述规定的具有预付款性质的行业卡和电子钱包大量存在,而且一些行业卡的预付资金数量巨大,且不计利息、不兑现,如果这些沉淀资金的管理、运用出现问题,将会出现支付危机,扰乱金融秩序。

(5)信息安全问题。移动支付涉及到支付用户资金的安全和相关信息的保密等问题,开展移动支付要面对来自移动通信系统和互联网的安全风险,用户对移动支付的安全性仍然存在疑虑。

讨论题

2.你认为用商场提供的预付款性质的磁条式购物卡支付购物是否属于近距离移动支付?为什么?

3.如何看待中国的移动支付发展前景?你会在日常生活中使用移动支付吗?如果会,请简单描述你的使用经历;如果不会,说出你的理由。

视频

5-10

第六章 自助银行支付

名词解释

自助银行:自助银行(self-service banking)又称“无人银行”,属于银行业务处理电子化和自动化的一部分,它利用现代通信和计算机技术,借助现代化的自助服务设备,采用“人机对话”方式,为客户提供智能化程度高、不受银行营业时间限制的24小时全天候金融服务,全部业务流程在没有银行人员协助的情况下完全由客户自己完成,极其方便、快捷。

指纹银行:广义的指纹银行是银行利用先进的现代生物识别技术——指纹识别,代替原有的卡、折等金融工具,进行存、取款等综合银行业务操作的电子银行新模式。

简答题

1.谈谈你对自助银行概念的理解。

自助银行有狭义和广义之分。中国人民银行在《商业银行设立同城营业网点管理办法》中第三条规定:“自助银行是指商业银行在营业场所以外设立的自动取款机(ATM)、自动存款机(CDM)等通过计算机、通信等科技手段提供存款、贷款、取款、转账、货币兑换和查询等金融服务的自助设施。自助银行包括具有独立营业场所、提供上述金融业务的自助银行和不具有独立营业场所、仅提供取款、转账、查询服务的自动取款机(ATM)两类”。上述定义是一种狭义的自助银行;广义上的自助银行除此以外还包括网上银行、电话银行以及手机银行等主要以自助方式实现金融服务的方式。

4.试论述指纹银行的发展过程及未来应用趋势。

现阶段,指纹技术已经成功地应用于工行、建行、交行的省级分行和各城市商业银行的业务实践中,在风险控制方面取得了很大进展。

(1)在身份认证方面的应用

基于指纹识别的指纹银行可以为银行客户解决客户银行卡丢失、忘记密码等问题,同时一个人的指纹可以下设多个银行账户,用它进行身份验证,具有很好的安全性、可靠性和有效性。

(2)在内控管理中的应用

由于管理体制和技术方面的原因,金融系统中存在“飞卡现象”和“越权现象”,柜台权限卡易被盗用和仿制、密码易泄露的问题时有发生。传统的基于卡片和密码的安全登录,没有和柜员本人生物特征相关联。在实际的操作中还出现柜员违规操作,非法委托他人进行授权,对授权内容缺乏有效监督,给管理造成不便。基于指纹识别技术的指纹银行可以解决这些问题。

讨论题

我们不时听到有关使用银行ATM取款发生欺诈等安全事故,请思考讨论发生这些安全事故的主要原因有哪些?应该从哪些方面采取防范措施?

第七章 跨行支付

名词解释(英文全称及解释)

SWIFT:SWIFT全称是Society for Worldwide Interbank Financial Telecommunication,中文名是环球同业银行金融电信协会。为适应国际贸易发展的需要,美国、加拿大和欧洲的一些大银行于1973年5月正式成立SWIFT组织,负责设计、建立和管理SWIFT国际网络,以便在该组织成员间进行国际金融信息的传输。

CHIPS:CHIPS(clearing house interbank payment system,清算所银行同业支付系统)是由纽约清算所协会(NYCHA)经营管理的清算所同业支付系统,它是全球最大的私营支付清算系统之一,是一个净额多边清算的大额贷记支付系统,主要进行跨国美元交易的清算。

FEDWIRE:FEDWIRE(Federal Reserves Wire Transfer System,联邦电子资金转账系统)是由联邦储备系统开发与维护的电子转账系统,是一个贷记支付系统。FEDWIRE提供电子化的联储资金和债券转账服务,是一个实时大额清算系统,在美国的支付机制中发挥着重要的作用。

TARGET:TARGET(The Trans-European Automated Real-time Gross settlement Express Transfer,泛欧自动实时全额结算快速转账)是一个分布式的非中心清算系统,支付信息在双方之间的传递不是通过某个中心机构,在营业时间内支付指令不会送往欧洲中央银行。它由15国的RTGS系统、欧洲中央银行的支付系统(EPM)和互联系统(interlinking system)构成,欧洲中央银行只提供很少的中心清算服务,如TARGET的日终清算(end-of-day)。

简答题

5.简述大额实时支付系统的功能

①大额实时支付系统是中国人民银行按照我国支付清算需要,利用现代化计算技术和通信网络开发建设的,能够高效、安全处理各银行办理的异地、同城各种支付业务及其资金清算和货币市场交易的资金清算的应用系统。

②它是中国人民银行为信用社、商业银行与中国人民银行之间的支付业务提供最终资金清算的系统,为各银行跨行汇兑提供快速、高效、安全、可靠的支付清算服务。

③它实行逐笔实时处理,全额清算资金,是目前国内最快捷的结算手段之一,通过各商业银行办理异地跨行汇兑业务可实现1分钟内实时到账,且费用更省。

④建设大额支付系统的目的,就是为了给各银行和广大企业单位以及金融市场提供快速、高效、安全、可靠的支付清算服务,防范支付风险。

⑤同时,该系统对中央银行更加灵活、有效地实施货币政策具有重要作用。

⑥该系统处理同城和异地、商业银行跨行之间和行内的大额贷记及紧急的小额贷记支付业务,处理人民银行系统的贷记支付业务。

6.简述SWIFT的服务内容

SWIFT扮演着国际间银行业中枢神经系统的角色,担负着全球银行之间信息交流、资金流通的重任。SWIFT提供的服务分为四大类:接入服务、金融信息传递服务、交易处理服务和分析服务。

视频

1 2

第八章 中国银联支付

中国银联:中国银联是中国银行卡联合组织,处于银行卡产业的核心和枢纽地位,是实现银行卡系统互联互通的关键所在。依托银联跨行交易清算系统,中国银联制定和推广银联跨行交易清算系统入网标准,统一银行卡跨行技术标准和业务规范,形成银行卡产业的资源共享和自律机制,从而对银行卡产业的发展起到引导、协调、推动和促进作用。

ChinaPay:银联电子支付服务有限公司(ChinaPay)是中国银联控股的银行卡专业化服务公司,拥有面向全国的统一支付平台,主要从事以互联网等新兴渠道为基础的网上支付、企业B2B账户支付、电话支付、网上跨行转账、网上基金交易、企业公对私资金代付、自助终端支付等银行卡网上支付及增值业务,是中国银联旗下的网络方面军。

网上支付:网上支付是电子支付的一种形式,它是通过第三方提供的与银行之间的支付接口进行的即时支付方式,这种方式的好处在于可以直接把资金从用户的银行卡中转账到网站账户中,汇款马上到账,不需要人工确认。

简答题

2.中国银联电子支付与其他第三方支付机构如支付宝等相比,有哪些竞争优势?

银联电子支付依托于中国银联的基础建设提供产品和增值服务,本身具有许多优势。

(1)强大的品牌认知度。作为银联旗下的公司——银联电子支付的最大优势是它被看做是银联嫡系的支付企业,以及人们习惯性地认为它有着政府背景,因此造就了它最广泛的用户基础以及最卓著的信誉。

(2)用户的信任度高。ChinaPay作为银联的控股公司,具有强大的品牌认知度,再加上它的政府背景,很容易赢得用户的信任度。

(3)依托银联的基础设施提供产品和增值服务。银联的优势就在于它与银行的天然联系,商户、银行与它互联互通,这种便捷和安全相比支付宝等第三方支付服务组织而言,使银联在开拓网络支付领域上容易得多。

(4)通用性的支付网关。ChinaPay采用一种通用性的支付网关,能够支持国内各家商业银行的银行卡进行网上的跨银行、跨地区的在线支付;提供统一接口和统一的清算对账渠道,资金T+1日结算,资金到账及时、安全。

(5)庞大的银行卡群体。银联电子支付公司通过银联和各大银行联结,同时联结各大商户,这样持卡人可以在网上支付的时候使用银联卡。

(6)依靠银联的发展经验。银联本身就有线下业务的规则,经过长期的发展也积累了很多在支付、企业管理以及和银行的关系处理方面的经验。ChinaPay是基于银联的,这些经验是可以借鉴的,运用这些经验可以使ChinaPay更好更快地发展。

第九章 第三方支付

WLj PPT

名词解释

ゲートウェイ支払い:支払いゲートウェイモードは、サードパーティ決済プラットフォームは銀行振込が完了した後、唯一の支払いチャネルとして銀行に買い手によって発行された支払命令を提供することを意味し、その後、決済プラットフォームに渡された情報は、決済プラットフォームは、商人が支払わと決済される通知します。

アリペイ:Alipayのアカウントの種類が第三者によって支払われ、浙江ネットワーク技術有限公司は、決済プラットフォームを提供します。

アリババの創業者-アリペイネットワーク技術有限公司は、インターネット企業、世界有数のB2Bのウェブサイトを提供するために、大手オンライン決済サービスです。アリペイは、中国の電子商取引、便利、パーソナライズされたオンライン決済ソリューションのセキュリティを提供することにコミットしています。

短い答え

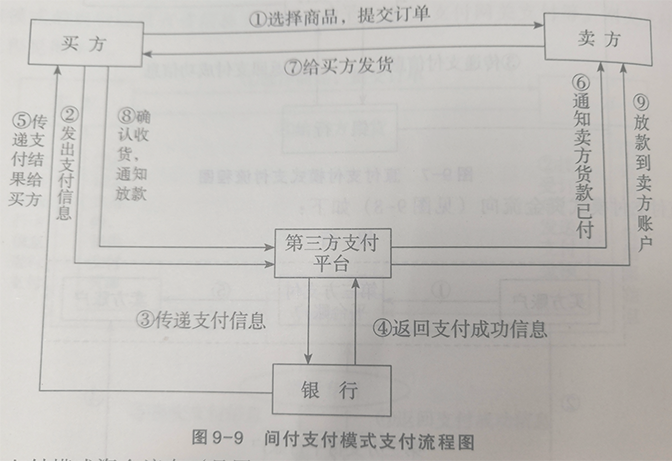

1.サードパーティ決済プラットフォームは何ですか?サードパーティ製の支払いとは何ですか?どのようなサードパーティ決済のタイプ?

サードパーティ決済プラットフォームは、金融機関と事業間のお金を支払うために、消費者、キャッシュフロー、資本決済、クエリの統計から、商人と銀行との間の接続を確立するために、通信、コンピュータと情報セキュリティ技術を通じてプラットフォーム・プロバイダーでありますその性質により、決済システム、サードパーティ製の決済システムであるシステム。

「サードパーティの支払い」、独立機関である安全保障の一定の強さと信頼性を持っている、大手銀行の利用は、銀行のトランザクションサポートプラットフォームと決済システム・インターフェースのオンライン決済モードを提供する方法を締結しました。

あるChinaPay -支払のゲートウェイモードでは、支払モード(インター給与支払モード、直接請求の支払モード)、特殊なサードパーティ製の支払いを占めています。

4.アリペイの例では、サードパーティの支払い取引プロセスを導入し、フロー・チャートを描画します。

章Xの決済システムとリスク管理

何の決済システムのリスクの主な種類?

流動性リスク、信用リスク、法務リスク、オペレーショナルリスクやシステミックリスク。