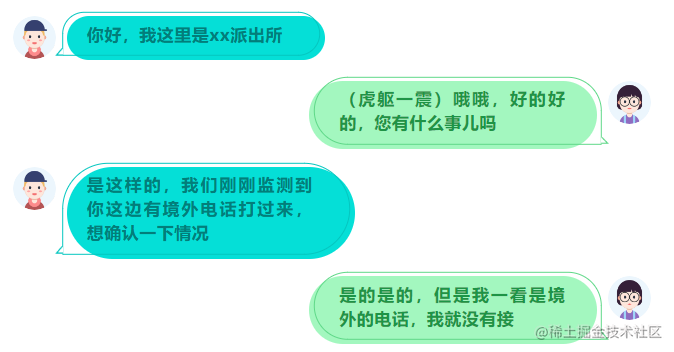

警察に呼ばれたんですが…

昨日、忙しく文字を打っていたら(ブシ)電話がかかってきて、知らない番号を見て出られなかったのですが、相手が粘ったのでそのまま電話に出ました。

…

その後、電話は切られました。

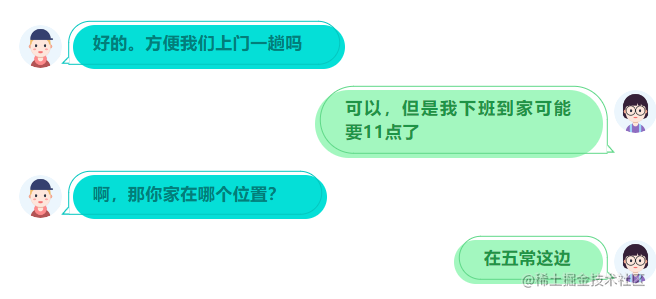

その後彼は玄関まで来なかったので、具体的な状況はわかりませんでした。しかし、今回の事件から、今我が国ではオンライン詐欺が本当に流行っているのではないかと思い、情報を少し調べてみました。

- 毎年登録される通信ネットワーク詐欺事件の件数は200億件を超え、実際の規模は1,000億件近くに上ります。

- 被害者が詐欺に遭って経済的損失を被ったり、融資を申し込んだりした場合、銀行は情報の流れのリスクを認識できず、リスク管理が困難になります。

今日は、銀行の観点から詐欺と戦う方法を見ていきます。(なぜ政府機関ではないのでしょうか?不正防止アプリをダウンロードするだけです。)

なぜ銀行に不正行為防止システムが必要なのでしょうか?

まず、「銀行カード取得業務管理措置」などの関連規定により、銀行や決済機関は「口座開設者(カード)の責任」と「利用者(加盟店)の責任」の原則を厳格に遵守しなければなりません。アクワイアリング業務に携わる際の顧客(加盟店)管理の主な責任を負います。

また、中央銀行マネーロンダリング防止局が発表した「2019年中国人民銀行のマネーロンダリング防止監督管理業務の全体状況」によると、2019年、マネーロンダリング対策局は422の銀行を処罰し、総額1億5,400万元の罰金を科した。

また、賭博や詐欺事件、重大な違反に関与した口座(加盟店)を多数保有する銀行機関に対しては、通告・批判、面談・面談、行政処分、新規口座開設の停止、支払・決済の停止などによる監督の対象となる。事業の停止、および関連するライセンスまたは営業許可の取り消し。口座開設窓口の責任者、上位管轄銀行および州管理銀行の管理者、ならびに営業、運営管理、コンプライアンス、監視などの関連ライン職の職員の責任が問われます。

したがって、銀行はプラットフォーム事業体としての責任を果たし、不正防止において適切な仕事をしなければなりません。

銀行は主にどのような点に重点を置いていますか?

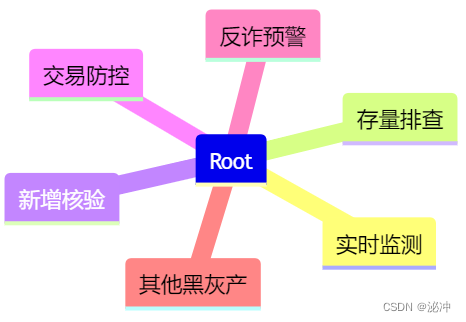

金融カードの切断を共同で防止および制御するための全体的なソリューションは、主に上記の 6 つの側面に焦点を当てており、私が以前に経験した詐欺防止の警告を考慮すると、基本的には個人の承認と公安との連携に基づいており、取引/信用を対象としています。潜在的な被害者を保護するために、詐欺のリスクを早期に警告するためのその他のシナリオ。「その他のブラック アンド グレー製品」は、金融ビジネス シナリオでのリアルタイム監視を実現するために、ブラック アンド グレー製品の 2 つの基礎となるコア インフラストラクチャ、つまり携帯電話番号の受信と IP アドレスのダイヤルを目的としています。

通信詐欺対策製品のアーキテクチャ

一般的に、通信詐欺対策はイベント前、イベント中、イベント後の 3 つの段階に分けられ、リスク防御の全プロセスが実行されます。

各段階について 1 つずつ説明しましょう。

不正防止リスクの検証

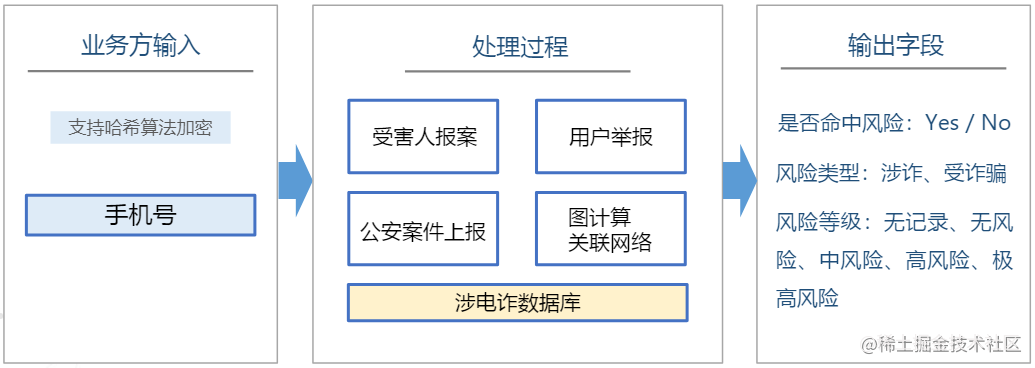

通信詐欺を特定するという銀行業界の現在のニーズと組み合わせると、最も直接的かつ効果的な防止および制御方法の 1 つは、既知の通信詐欺者の情報を使用して正確な防止と制御を行うことです。不正防止リスク検証機能を提供することにより、ユーザーのカード開設プロセス中にカード所有者の携帯電話番号を検証でき、電子詐欺に関与したカード所有者に対して強化された検証を実行できます。

リスクアカウントの警告

この部分は大きなプロジェクトであり、全体のフレームワークは比較的複雑になるため、次の図で簡単に示します。

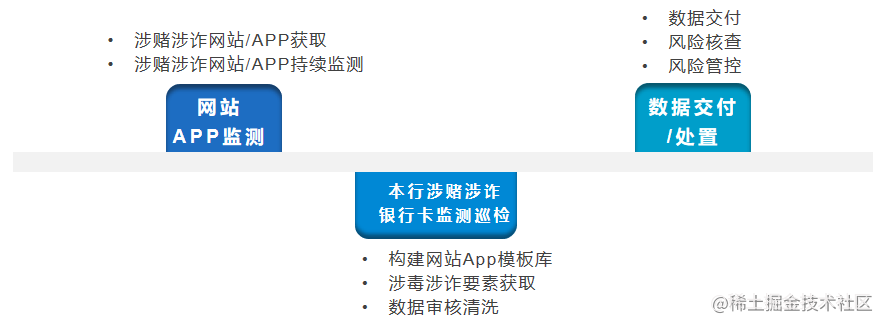

薬物および詐欺関連の Web サイトおよびアプリの場合、国内外の検索エンジン、ギャンブルおよび詐欺 Web サイトのアクティブなコミュニケーション フォーラムと組み合わせた、同じ発信元の DNS および CDN サービス プロバイダーに基づいて、国際輸出トラフィックにおける関連するギャンブルおよび詐欺 Web サイトを監視できます。 、および国際輸出トラフィック

ギャンブル関連および詐欺関連の Web サイト/APP の継続的な監視では、アクセシビリティ テストを実施し、マルチチャネル監視を通じて発見されたギャンブル関連および詐欺関連の Web サイト/APP について、ギャンブル関連および詐欺関連の Web サイト/APP を特定します。サイトの特定、サイトのスキャン、および関連する Web サイトの検証を実施し、ギャンブルおよび詐欺関連の Web サイトでは継続的な活動監視を実施します。

リスク検証の場合:

- 銀行独自のモデル グレー リストとの比較は、銀行が口座内のギャンブルや詐欺のリスクを統合するのに直接役立ちます。

- モニタリング検査で発見された賭博行為や不正行為を伴うキャッシュカード取引について、出金の早さ、口座の急変、夜間取引等の異常な取引の特徴がないか検査を実施します。

取引リスクの検証

具体的な検証段階では、データ層、モデルベース層、出力層の3段階の検証を実施し、最終的にリスクレベルの階層化を実現し、その後のリスクレベルに応じた階層的な管理・制御を容易にします。

データ層:データを明確にするための業界内の取引データとギャンブルおよび詐欺関連のシードカードが含まれ、暗号化された取引記録とギャンブルおよび詐欺関連のシードカードに基づいて取引を直列に接続してトランザクションを構築できます。ネットワーク。

モデルベースレイヤー: 一方で、薬物および詐欺関連の特徴ライブラリは、取引の上流および下流の特性および取引頻度の特性を通じて確立され、他方では、資金の特徴付けは銀行内のネットワーク位置に基づいています。トランザクション ネットワーク内のトランザクション。たとえば、トランザクションの上流にはカードが不正な場合、トランザクションには詐欺やマネーロンダリングのリスクが伴います。そして、資本定性分析によって分析された取引資本リスクの種類に基づいて、銀行の既存口座の口座性質が分析されます。たとえば、取引資金はギャンブルのリチャージ資金であり、当銀行の口座が取引の上流にある場合、当銀行の口座はギャンブラーのリスクにさらされることになります。最終的なリスク評価

出力層:上流、中流、下流によるリスクの種類と不正行為の種類(ほうれん草、詐欺)を分類すると同時に、リスクレベルを1~5に分け、調査の優先順位を設定可能さまざまなリスクレベルに応じて分類され、さまざまなリスクレベルに応じて分類されます。

結論

上記は銀行の不正防止システムの構成に関するものですが、銀行ごとに異なります(おそらくデータソースやデータの種類が異なるためです。たとえば、一部の銀行は顧客の取引履歴や行動パターンなどの内部データに依存している場合があります)他の銀行はブラックリスト、信用スコア、公開データなどの外部データ ソースを使用する場合があります)。

完全な不正防止ソリューションが必要な場合は、>>>テレコム不正防止ソリューションをクリックしてください。