定量的戦略、トレーニングビデオ、Python、プログラマティックトレーディング、その他の関連コンテンツの共有に取り組んでいます

著者について

羅陽陽

データクリーニングに精通し、マクロファクター、業界ファクターなどを使用して先物価格と相関分析の影響をモデル化することに長け、機械学習の多重回帰手法、SVM、XGboostを理解している、大規模な資産運用会社の現職の定量的戦略研究者、財務時間シーケンスなどの基礎となるアルゴリズムロジック、および一部のアルゴリズムは、カスタム関数によってカプセル化できます。さまざまな機械学習パッケージとデータ計算および分析パッケージのアプリケーションをマスターします。これには、Alphalens、pandas、クローラーテクノロジー、sklearn、statsmodelsなどが含まれますがこれらに限定されません。

"文章"

ˇ

前書き

この号は、前の「再開シリーズ」の定量的調査トピックの新しい章です。従来のCTA戦略調査と比較して、この号は、裁定取引の論理に基づく新しいCTAモメンタムキャプチャモードを開きました。

あまりナンセンスではありませんが、トピックに直接進みましょう(著者は最近忙しく、チャットする時間がありません)。残余-この単語は統計の線形回帰に由来します。回帰後に説明できない部分は両方とも残余であり、英語では残余と呼ばれます。

一般に、2セットの時系列データの回帰は統計的裁定取引の問題ですが、CTAを使用してタイミング信号を記述するにはどうすればよいですか?以下は、このシリーズの最初の記事であり、ロジック→戦略構築→コードから段階的に構築および実装するためのこの調査の最初の記事でもあります。

論理

アービトラージでは、通常、「クロスピリオド」と「クロスバラエティ」の2種類のアービトラージを行いますが、アービトラージを行う方法はたくさんあります。その1つは、共和分関係で2つの原資産を回帰することです。ショートポジションは裁定取引のために開かれます。このロジックをトレンドタイミングに変更することは、実際には作者の友人による偶然の発見です。ここで、私はまた、著者に私自身の説明を与えるための彼の無私の献身と忍耐のためにこの友人に深く感謝します。

上記のように、ロジックは、2つの共和分原資産の線形回帰特性と、残差の定期的な処理後のタイミング判断に基づいた裁定取引から始まり、従来のCTAのボラティリティ、テイクプロフィット、ストップロスを追加します。

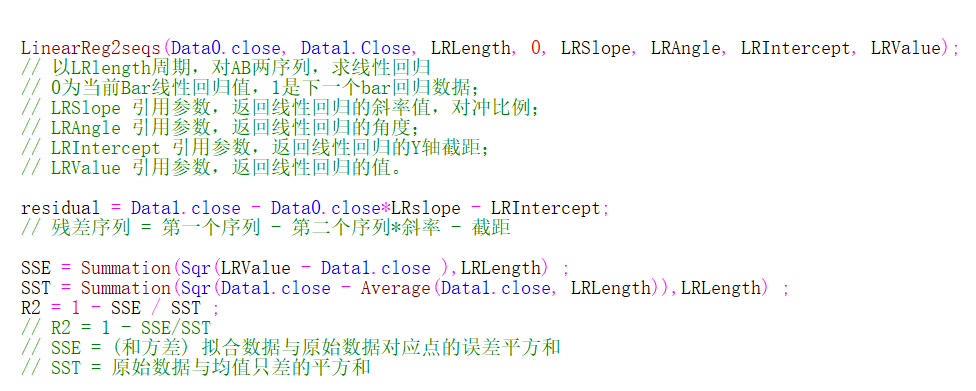

残差

図1残差コードの計算

上図に示すように、残余を計算する場合は、2種類の終値時系列の傾きと切片を計算する必要があり、傾きはベータ値でもあります。中学で学んだy=ax + bによると、ベータ値→aを取得すると、b→切片も取得します。最初に必要なのは傾きです。

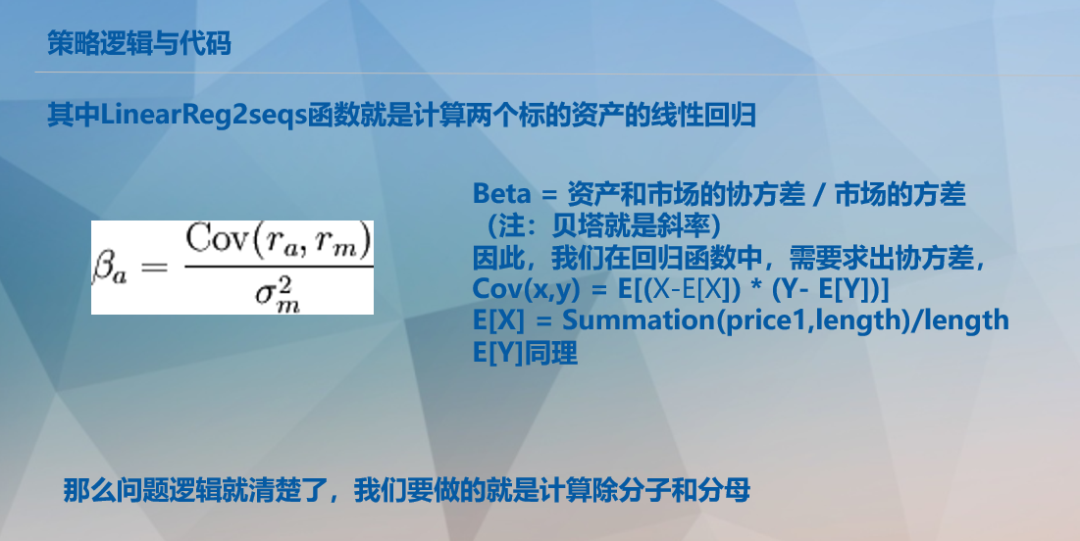

スロープ

図2勾配式を計算する

上の図は、ベータ値、つまり傾きを計算するための式です。最初に、2つの原資産の共分散と特定の原資産の分散を計算する必要があります。Xが鉄鉱石であり、 Yは鉄筋です。つまり、鉄鉱石と鉄鉱石の共分散と鉄鉱石の分散を見つける必要があります。

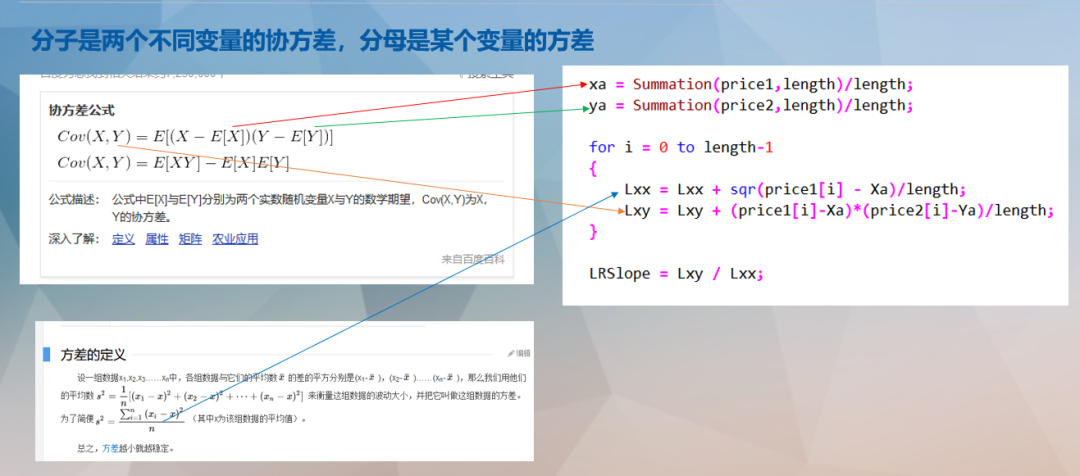

共分散の検索も、次の式に従って2つのステップに分けられます。最初のステップは、移動平均と同様に、長さの期間の平均値を検索することです。2番目のステップは、鉄鉱石と鉄筋の変数値と平均値の差の積を見つけてから、期待値(平均)を見つけることです。次の図に示すように、分散も同様です。

分散

図3共分散と分散を計算するための式

申し込み

共分散と分散を見つけたら、式に従ってベータ値である傾きを見つけることができます。それを図1に入れると、残差を見つけることができます。以下に示すように:

上のサブ図の黄色い線は両方とも残差曲線です。このペーパーで使用されている期間は2016.1.1-presentです。統計的裁定取引の観点から、理論的には、黄色の線の上限と下限の極値区間で対応する残差回帰操作を実行しますが、残差運動量戦略では、残差が開いて水平になる傾向に従う必要があります。倉庫タイミング信号処理。

次に、時系列データの定期的な特性評価も実行する必要があります。ここでは、次の図に示すように、作成者は教育のアイデアを採用し、タートルチャネルを追加します。

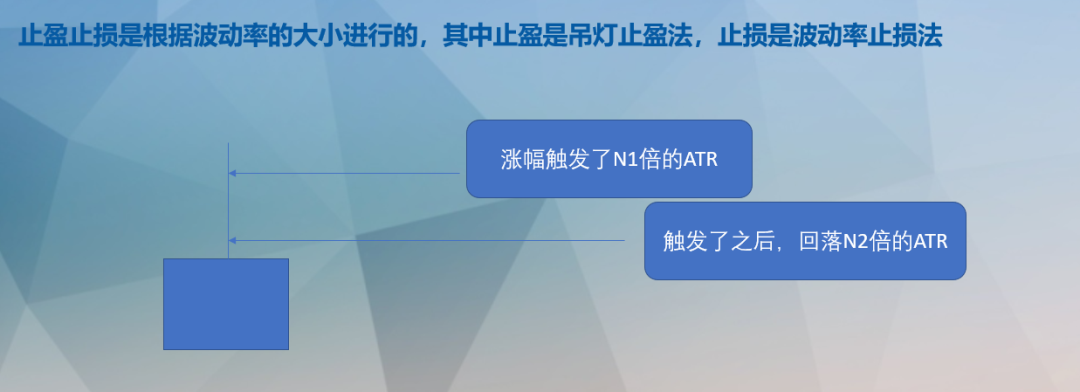

次の図に示すように、ボラティリティの特性評価の方法を使用して、利益とストップロスを取得します。

コードは次のように表示されます。

これまでのところ、戦略全体の出入りを完了しており、戦略自体の改善と反復に加えて、この戦略で採用されている日周期には、トランザクション数が少ない、つまり頻度が少ないというデメリットがあります。は低く、戦略の補足として使用されます。最後に、サンプルの内外で最適化されたパラメーターを使用してパフォーマンスバックテストグラフを配置します。

エピローグ

この記事は、定量的研究モジュールの2番目のトピックである残留運動量の最初の記事です。フォローアップでは、著者は反復戦略と詳細な定量的研究に対して、より「一般化された」アプローチを採用します。この記事の内容は、糸や鉄鉱石に限定されるものではなく、RB-J、MA-PP、MA-EG、AL-CU、JM-ZC、石油、その他の産業用チェーンなど、あらゆる産業チェーンに拡張できます。品種間のチェーン。私はここで繰り返し仕事をすることはありません、そして興味のある人は誰でも自分で探求し研究することができます。もちろん、VIPカスタマーグループに参加して、LittleSquirrelのカスタマーサービスを見つけることもできます。

最後に、友人のPu Yuankaiのアイデアに非常に感謝しています。彼のアイデアは、その後の戦略開発のための幅広いアイデアを私に提供してくれました。

この戦略は学習とコミュニケーションにのみ使用され、投資家は実際の取引の損益に対して個人的に責任があります。