リスク管理プロセス

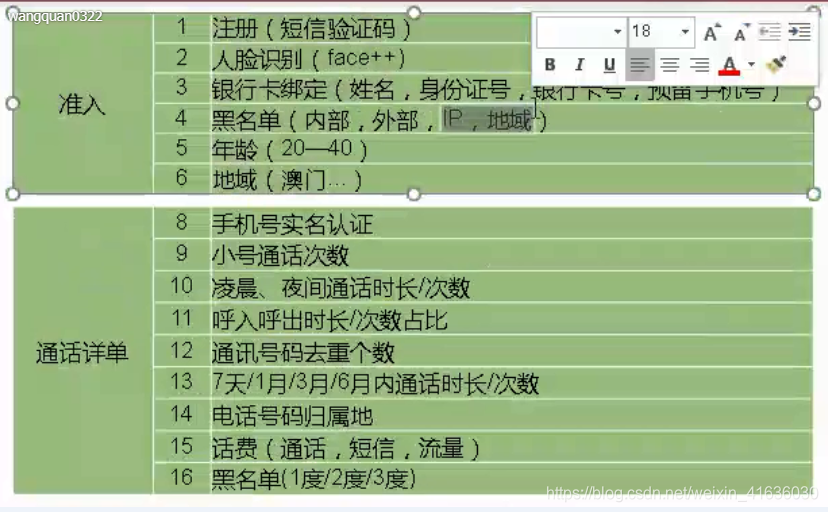

4つの検証:名前、IDカード、銀行カード、携帯電話番号

ライブ検出:顔認識

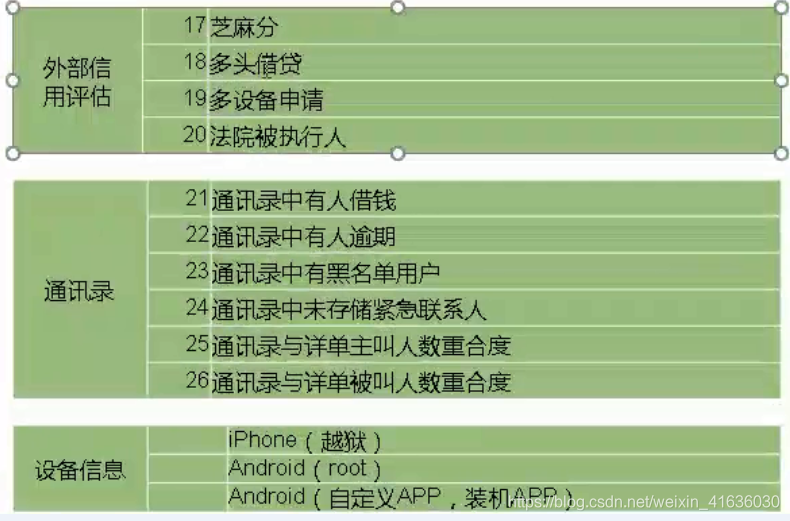

アプリケーション戦略:異常なグループを除外

アプリケーションスコアカード+機械学習:等級区分

割り当てモデル:異なるグループの割り当てを評価し、

現金引き出し戦略を価格設定する:

ローン中の現金引き出し管理かどうかを確認します:主要な指標を検出してクレジットの変化を検出し、早期返済が必要な場合があります。

ローン後の回収:早期のテキストメッセージ、後での回収

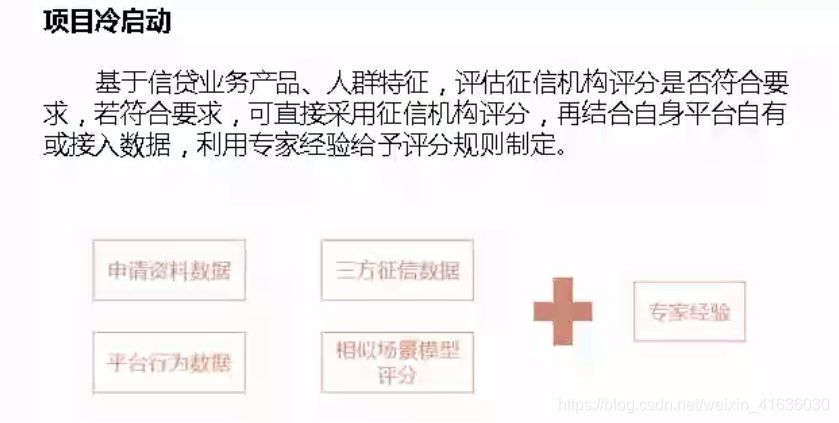

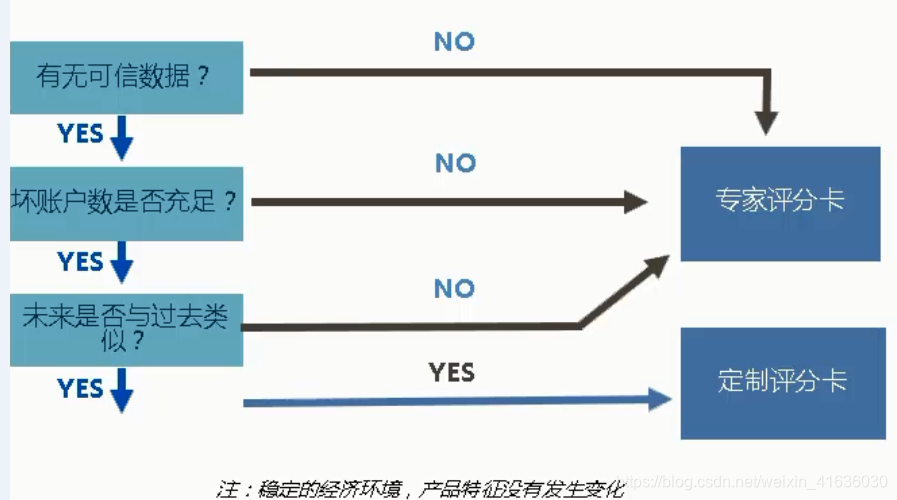

プロジェクトの冷たい開始のためのデータがありません

操作が早いです

- 戦略は経験の判断から生まれます(ルールの設定)

- ブランクモデル

中期経営 - 戦略はデータ分析から生まれる

- モデル構築期間

後期事業 - 戦略はモデルを補完する

- モデルの成熟期間

他の戦略メソッド:

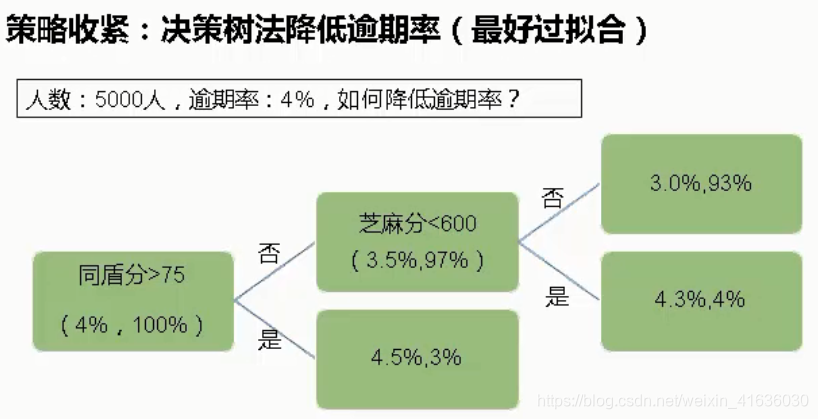

戦略分析(ディシジョンツリー)

戦略の引き締め:決定木メソッドは、延滞率(できればオーバーフィッティング)を削減します

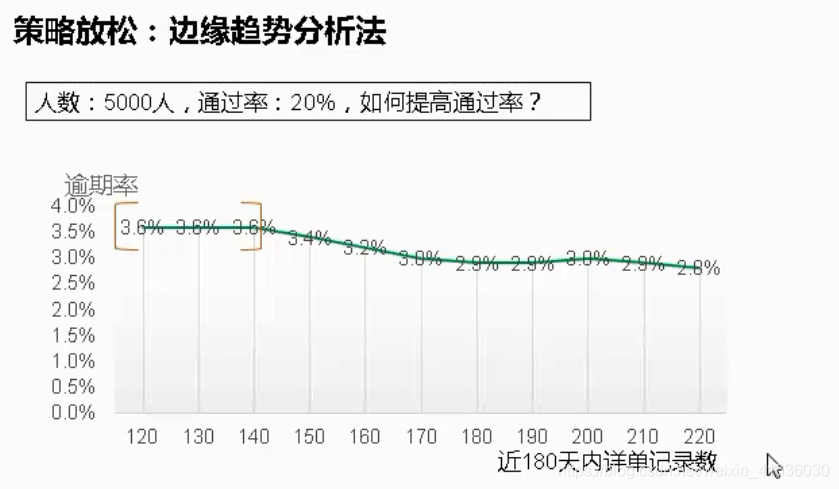

戦略緩和:

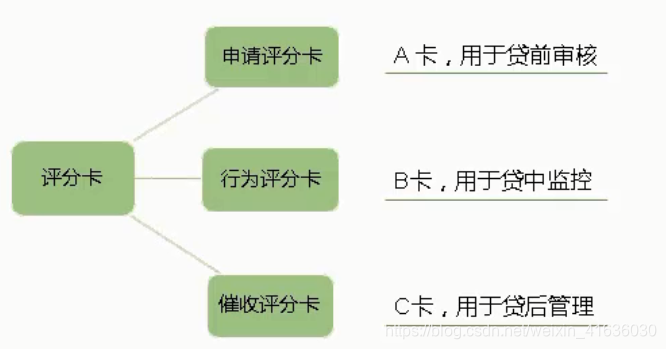

スコアカードのエッジトレンド分析メソッド(A、B、Cカードに分割) 、融資前、融資中、融資後に対応する、信用評価のさまざまなリンクを個別に記録しました。

(重要)データ分析を行うときは、最初に調査の質問を決定または測定可能な変数に転送する必要があり、変数を分析するプロセスでは、他の外部要因の影響を制御する必要があります

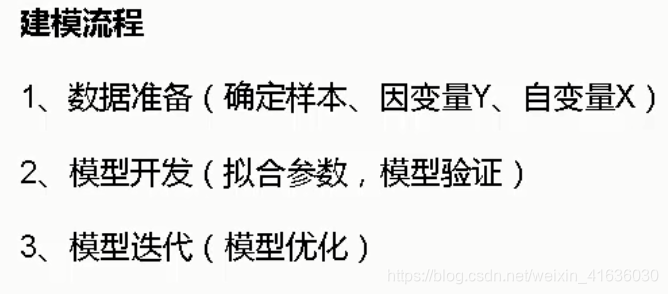

スコアカードの開発-決定

1。ビニング-目的:内部障害を排除するため。

連続変数ビニング方法:等距離、等深さ、決定木(最小ボックス番号は合計数の5%より大きい)

カテゴリカル変数ビニング方法

2。

0.02より大きいIV(情報値)を計算し

、変数を再度フィルターします(スコアカードは通常15変数であり、以下がより妥当です)。

変数のクラスター化:(1-R ^ 2)最小のグループ変数(共線性を排除)を選択してから

、フォレスト:インポートとソート

3。WOE値を計算します

5。モデル評価-ROC(一般的な評価方法:約0.76)

モデル評価安定性-PSI