Directorio de artículos

referencia

Nuggets-fama tres factores

b estación-fama tres factores

Zhihu-fama

prima de factor de cinco factores, exposición y uso del factor

modelo de tres factores

Descripción general

Sobre la base del modelo CAPM, se agregaron dos factores para proponer un modelo de tres factores, los tres factores son respectivamente

- Factor de mercado MKT

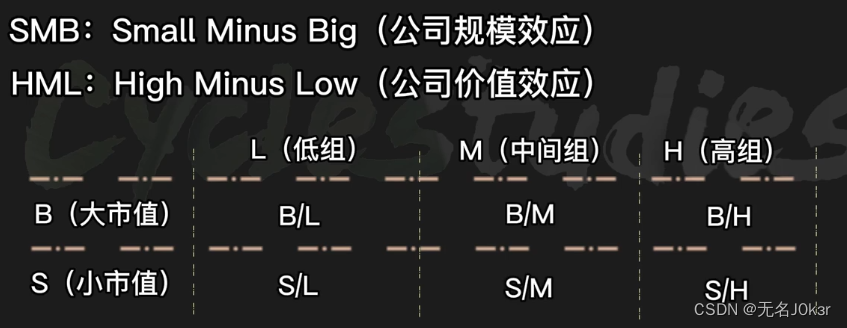

- Factor de escala SMB (Small Minus Big): Puede seleccionar capitalización de mercado, activos netos, número de empleados, etc.

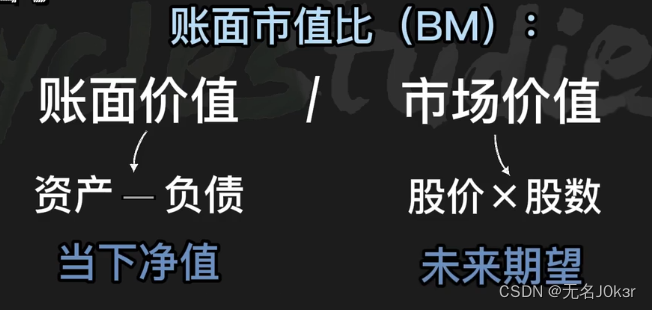

- Factor de valor HML (alto menos bajo): seleccione la relación libro-mercado BM

El factor de tamaño y el factor de valor se construyen de la siguiente manera.

El factor de tamaño es el promedio igualmente ponderado de tres carteras de pequeña capitalización de mercado menos el promedio igualmente ponderado de tres carteras de gran capitalización de mercado; el factor de valor es el promedio igualmente ponderado de dos carteras de BM alta menos el promedio igualmente ponderado de dos carteras de BM baja.

La representación del modelo de tres factores es la siguiente.

- E[R_i]: retorno esperado de la acción i

- R_f: tasa de rendimiento libre de riesgo

- Los tres elementos de la derecha representan factores de mercado, factores de tamaño y factores de valor respectivamente, y los tres valores B representan la exposición de acciones individuales a estos tres factores.

diseño de estrategia

Cuando se utiliza el modelo de tres factores para estimar los rendimientos esperados de las acciones, a menudo se encuentra que no todas las acciones pueden ajustarse estrictamente a la Ecuación 1, y la mayoría de las acciones tendrán un término de intersección alfa. Cuando hay un término de intersección alfa, significa que el precio actual de las acciones se desvía del precio de equilibrio. En base a esto se pueden diseñar estrategias de arbitraje.

Cuando alfa <0, significa que la tasa de rendimiento de las acciones es inferior al nivel de equilibrio, el precio de las acciones está infravalorado y se debe comprar.

Cuando alfa > 0, significa que la tasa de rendimiento de las acciones es mayor que el nivel de equilibrio, el precio de las acciones está sobrevaluado y debe venderse.

Por tanto, puedes obtener las 10 acciones con menor alfa y menos de 0 para comprar y abrir una posición.

El diseño de la estrategia es el siguiente:

Paso 1: Obtener datos del valor bursátil y del ratio book-to-market.

Paso 2: Ordene y agrupe las acciones según cada factor. El método de agrupación es el que se muestra en la tabla anterior.

Paso 3: Calcule los factores SMB y HML según la Fórmula 2 y la Fórmula 3.

Paso 4: Regresión factorial, calcular el valor alfa. Consigue las 10 acciones con el alfa más pequeño y menos de 0 para comprar y abrir una posición.

modelo de cinco factores

Descripción general

Sobre la base del modelo de tres factores, se suman el factor de beneficio RMW y el factor de inversión CMA.

-

Factor de rentabilidad: clasifique utilizando la rentabilidad en junio del año t (método de cálculo de la rentabilidad: la relación entre la ganancia antes de intereses e impuestos en diciembre del año t-1 y el capital contable en diciembre del año t-1) y calcule de julio a diciembre. del año t Y la diferencia entre los rendimientos (ponderados por capitalización de mercado flotante) de la cartera de acciones de alta rentabilidad y la cartera de baja rentabilidad de enero a junio del año t+1. Fórmula de cálculo: Cálculo del factor RMW: RMW = (SR + BR)/2 - (SW + BW)/2.

-

Factor CMA: utilice el nivel de inversión en junio del año t (cálculo del nivel de inversión: nuevos activos totales en el año fiscal t-1 dividido por los activos totales al final del año fiscal t-2) para ordenar, calcular de julio a diciembre del año t y t+ De enero a junio del año, la diferencia entre los rendimientos (ponderados por capitalización de mercado flotante) de la cartera de acciones con un índice de inversión bajo y la cartera de acciones con un índice de inversión alto. Fórmula de cálculo: CMA = (SC + BC)/2 - (SA + BA)/2.