Introducción

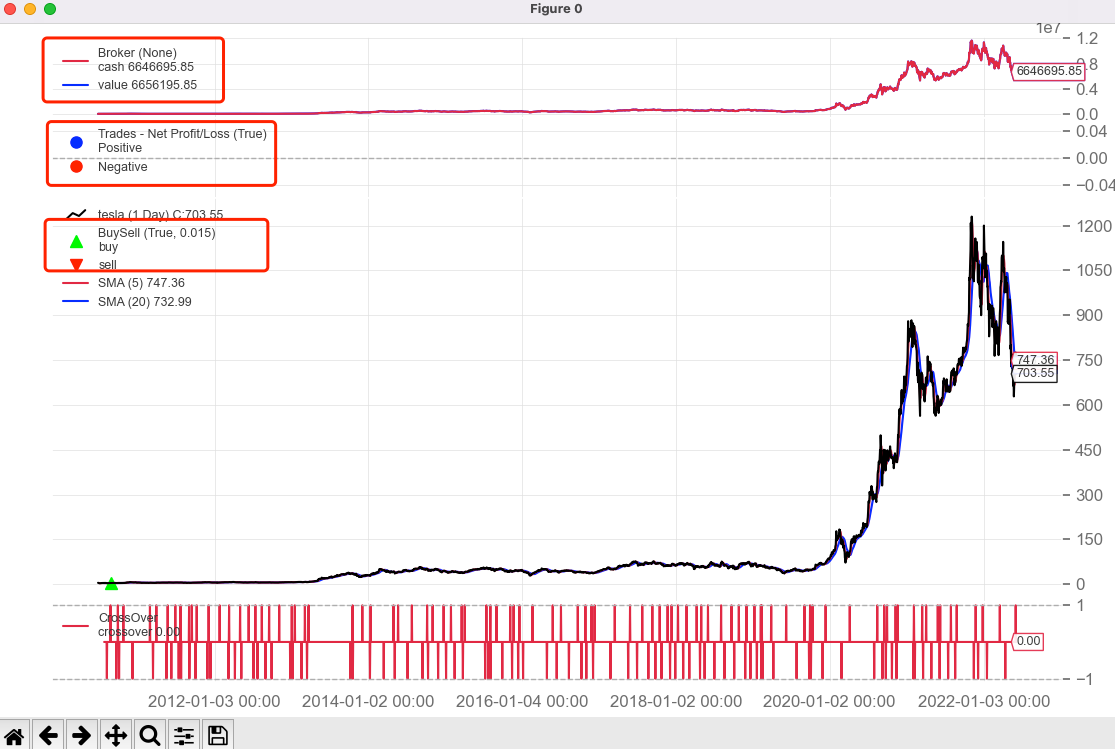

El observador Backtrader se utiliza principalmente para observar varios indicadores de estado durante la operación de la estrategia, como fondos, puntos de compra y venta, etc. Después de llamar a cerebro.plot(), puede visualizar fácilmente los cambios en los indicadores de estado, como se muestra en La siguiente figura puede utilizar los tres observadores de Broker, Trades y BuySell para ver los cambios en el efectivo y la capitalización de mercado, las ganancias y pérdidas comerciales y los puntos de compra y venta durante el proceso de backtesting.

Instrucciones

-

Agregar observador a través de cerebro.addobserver()

import backtrader as bt

# 查看收益序列

cerebro.addobserver(bt.observers.TimeReturn)

# 查看回撤序列

cerebro.addobserver(bt.observers.DrawDown)

-

addobserver (obscls, args, **kwargs): el parámetro obscls corresponde al observador observador, args, **kwargs corresponde a los parámetros admitidos por el observador

cerebro = bt.Cerebro(stdstats=False)

cerebro.addobserver(bt.observers.Broker)

cerebro.addobserver(bt.observers.Trades)

cerebro.addobserver(bt.observers.BuySell)

-

Cerebro agregará observadores Broker (Cash & Value), Trades y BuySell 3 de forma predeterminada (stdstats=True). Puede controlar la visualización no predeterminada a través de bt.Cerebro(stdstats=False) al crear una instancia de cerebro.

-

observadores tiempo de ejecución del observador: los observadores ejecutan y recopilan datos después de que se ejecutan todos los indicadores y el siguiente método de la estrategia. Por lo tanto, los últimos datos del observador [0] leídos en el siguiente método de la estrategia son posteriores a la hora actual del siguiente. un bar

-

Cómo leer datos del observador

-

Los observadores pertenecen al objeto de líneas, que almacena datos históricos de backtest y puede operarse como el objeto de líneas de mercado. Se puede acceder a los observadores a través del atributo de política self.stats

class MyStrategy(bt.Strategy):

def next(self):

# 当前时点的前一天的可用现金

self.stats.broker.cash[0]

self.stats.broker.value[0]

# 获取当前时刻前一天的收益

self.stats.timereturn.line[0]

-

Cómo guardar datos en el observador

Actualmente, Backtrader no tiene un mecanismo para guardar directamente los datos del observador en archivos y debemos implementarlo nosotros mismos. El método de implementación recomendado por backtrader es:

-

Abra el archivo en el método de inicio de la política.

-

Escriba los valores correspondientes en los métodos next y stop de la política.

Tomando el modo de observador DrawDown como ejemplo, el código de muestra es el siguiente:

class MyStrategy(bt.Strategy):

def start(self):

self.mystats = open('mystats.csv', 'wb')

self.mystats.write('datetime,drawdown, maxdrawdown\n')

def next(self):

self.mystats.write(self.data.datetime.date(-1).strftime('%Y-%m-%d'))

self.mystats.write(',%.2f' % self.stats.drawdown.drawdown[0])

self.mystats.write(',%.2f' % self.stats.drawdown.maxdrawdown[0])

self.mystats.write('\n')

def stop(self):

self.mystats.write(self.data.datetime.date(0).strftime('%Y-%m-%d'))

self.mystats.write(',%.2f' % self.stats.drawdown.drawdown[0])

self.mystats.write(',%.2f' % self.stats.drawdown.maxdrawdown[0])

self.mystats.write('\n')

El observador que viene con el backtrader.

Los observadores integrados incluyen:

-

Punto de referencia: registra la secuencia de retorno del punto de referencia de rendimiento. Los datos del punto de referencia de rendimiento deben agregarse al cerebro de antemano mediante adddata, resampledata, replaydata y otras funciones de adición. Durante la visualización, la secuencia de retorno de la estrategia en sí y la curva de retorno de el punto de referencia de desempeño se establecerá al mismo tiempo.

-

Corredor, Efectivo, Valor: El observador del Corredor registra los fondos disponibles y los activos totales del corredor en cada momento. Las curvas de efectivo y valores se mostrarán simultáneamente durante la visualización; si desea mostrar efectivo y valores por separado , puedes llamar a backtrader.observers respectivamente. .Cash y backtrader.observers.Value

-

BuySell: registra las señales de compra y venta durante el proceso de backtesting y marcará los puntos de compra y venta en la curva de precios durante la visualización.

-

DrawDown: registra la secuencia de retroceso del proceso de backtesting y dibuja la curva de retroceso durante la visualización.

-

TimeReturn: registra la secuencia de retorno durante el proceso de backtesting, y la curva de retorno TimeReturn se dibujará durante la visualización.

-

Operaciones: registra las pérdidas y ganancias de cada transacción durante el proceso de prueba retrospectiva y extrae los puntos de pérdidas y ganancias durante la visualización.

-

LogReturns: registra los retornos de registro de la estrategia

-

LogReturns2: LogReturns extendidos para admitir 2 datos, datos0 y datos1

-

FundValue: registra el valor del fondo durante el proceso de backtesting

-

FundShares: registra las acciones del fondo durante el proceso de backtesting.

Entre ellos, los observadores de uso común incluyen: Broker, BuySell, Trades, TimeReturn, DrawDown, Benchmark, etc.

Crear nuevos observadores

El observador Broker tiene 2 líneas de objetos: efectivo y valor. Su implementación es similar a la siguiente:

class Broker(Observer):

alias = ('CashValue',)

lines = ('cash', 'value')

plotinfo = dict(plot=True, subplot=True)

def next(self):

self.lines.cash[0] = self._owner.broker.getcash()

self.lines.value[0] = value = self._owner.broker.getvalue()

Como puede verse, los pasos para personalizar el observador son los siguientes:

-

Los observadores personalizados heredan de bt.observer.Observer; también pueden heredar de otros observadores existentes.

-

Declare las líneas y parámetros requeridos. Los parámetros son opcionales. Almacene los datos correspondientes en el siguiente método.

-

Declare los atributos plotinfo y plotlines para su visualización en cerebro.plot()

-

Hay un atributo automático _propietario que indica la estrategia de retención del observador.

Además, podemos personalizar OrderObserver (consulte el sitio web oficial): el observador estándar de BuySell solo se preocupa por las operaciones que se han realizado. Podemos crear un observador para ver el estado de creación y vencimiento de la orden, como se muestra a continuación.

class OrderObserver(bt.observer.Observer):

lines = ('created', 'expired',)

plotinfo = dict(plot=True, subplot=True, plotlinelabels=True)

plotlines = dict(

created=dict(marker='*', markersize=8.0, color='lime', fillstyle='full'),

expired=dict(marker='s', markersize=8.0, color='red', fillstyle='full')

)

def next(self):

for order in self._owner._orderspending:

if order.data is not self.data:

continue

if not order.isbuy():

continue

# Only interested in "buy" orders, because the sell orders

# in the strategy are Market orders and will be immediately

# executed

if order.status in [bt.Order.Accepted, bt.Order.Submitted]:

self.lines.created[0] = order.created.price

elif order.status in [bt.Order.Expired]:

self.lines.expired[0] = order.created.price

Por supuesto, también podemos heredar el código de referencia de otros observadores existentes:

class MyBuySell(bt.observers.BuySell):

# 将barplot默认值改为True

params = (('barplot', True), ('bardist', 0.015))

# 将三角形改为箭头

plotlines = dict(

buy=dict(marker=r'$\Uparrow$', markersize=8.0, color='#d62728' ),

sell=dict(marker=r'$\Downarrow$', markersize=8.0, color='red')

)

Conclusión y comunicación

Siga la cuenta pública de WeChat: Zhuge Shuo Talk para obtener más contenido. Al mismo tiempo, también puede recibir invitaciones para unirse a grupos de intercambio de inversiones y grupos de seminarios de inversión cuantitativa, donde podrá comunicarse y discutir con muchos entusiastas de las inversiones, profesionales cuantitativos y expertos en tecnología, y mejorar rápidamente su nivel de inversión.

Escribir artículos no es fácil, si cree que este artículo le resulta útil, haga clic y léalo.