Directorio de artículos

Prefacio

La capacidad de gestión financiera determina el rendimiento final del interés compuesto. ¡No recuerdes no lanzar al azar! ¡No hable a ciegas con los supuestos expertos!1. ¿Qué es el interés compuesto?

El interés compuesto es un arma mágica para ayudar a la gente común a lograr la libertad financiera. En general, el interés compuesto es la acumulación de ganancias.

La fórmula del principal de hoy + interés = interés compuesto del principal de mañana : rendimiento final = principal (1 + tasa de rendimiento) ^ tiempo *

por ejemplo: si el capital es de 10.000 yuanes, la tasa de rendimiento anualizada es del 15% y el tiempo es de 20 años, la fórmula para calcular el rendimiento final es: 10000x (1 + 15%) ^ 20 = 163665,373 (rendimiento final ), hay una gran cantidad de Calculadora en línea de interés compuesto.

Tres elementos de interés compuesto

Se puede ver en la fórmula que los factores que afectan el interés compuesto son: capital, tiempo y tasa de rendimiento .

Principal: Cuanto más principal, mayor será el rendimiento final. Pero si la inversión se realiza en la dirección incorrecta de rendimiento, no importa cuán grande sea el capital, es inútil.

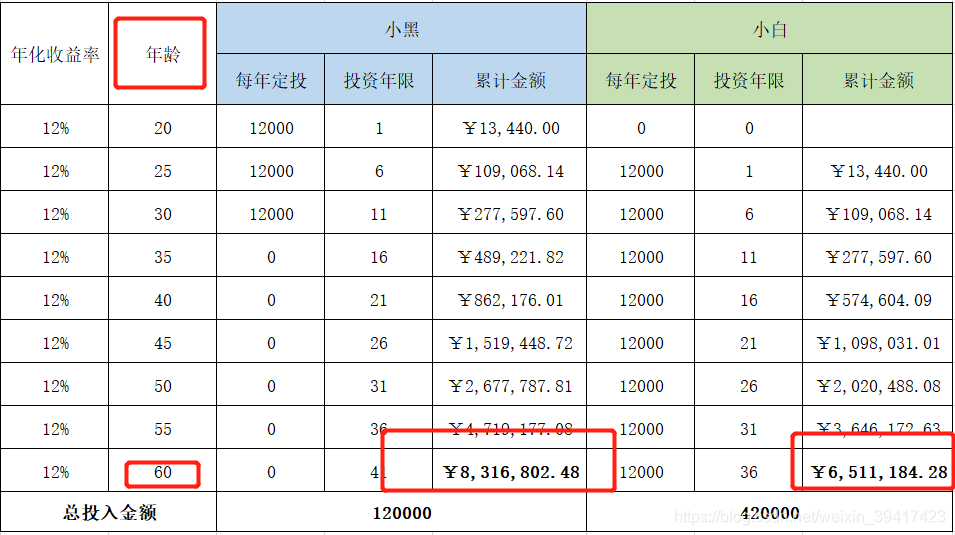

Tiempo: supongamos que Xiao Hei y Xiao Bai tienen una inversión fija de 1000 yuanes por mes, y la tasa de rendimiento anual es del 12%. Xiao Hei comenzó a invertir a la edad de 20 años e invirtió un total de 10 años. Cuando tenía 31 , él ya no invertiría el capital. Xiaobai comenzó a invertir a la edad de 25 y siguió invirtiendo su capital hasta los 60 años. Xiaobai invirtió 5 años más tarde que Xiaohei.

A la edad de 60 años, Xiao Hei tenía 8,3 millones y Xiao Bai tenía 6,5 millones. Incluso si el capital de inversión de Xiaobai era 3,5 veces mayor que el de Xiaohei, al final todavía no se puso al día con Xiaohei. Y se puede ver que en todas las etapas de la vida, Xiao Bai siempre ha estado detrás de Xiao Hei, solo porque hay una diferencia de 5 años. Este es el momento. El mejor momento para administrar el dinero es hace 10 años, seguido del

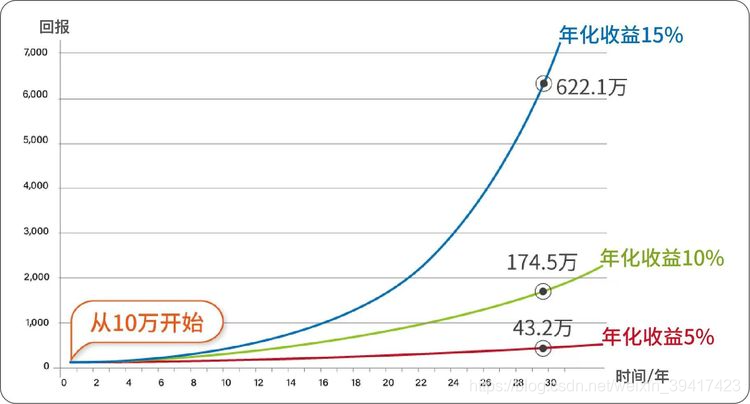

tasa de retorno actual :

En el gráfico se puede ver que partiendo del mismo principal de 100.000, la tasa de retorno es 5%, 10% y 15%, respectivamente, la diferencia de retorno después de 30 años, la tasa de retorno anualizada es 5% y el 10% anualizado, la diferencia es obvia. No importa si el capital es pequeño, incluso si solo tiene un poco de dinero al principio, está completamente bien, pero el nivel de rendimiento tiene un gran impacto.

para resumir

- Cuando el capital no es grande y el tiempo no se puede revertir, debe esforzarse por mejorar su capacidad de gestión financiera, aumentando así la tasa de rendimiento de la gestión financiera.

- Cuanto antes comience la inversión, mayor será el factor tiempo y antes entrará en juego el efecto positivo del interés compuesto.

- Las personas con grandes capitales tienen un mayor efecto de interés compuesto, pero si realiza la inversión incorrecta, no importa qué tan grande sea el principal, perderá dinero.

- Si el capital y el tiempo no son dominantes, entonces la forma más eficaz es aumentar la tasa de rendimiento anualizada, y la clave para aumentar la tasa de rendimiento anualizada reside en su propia [capacidad de gestión financiera].

2. El efecto adverso del interés compuesto

¡El efecto opuesto del interés compuesto es la inflación! [Inflation] es la cosechadora de puerros más poderosa del mundo, que cosecha a todos aquellos que tienen efectivo o administran sus finanzas por debajo de la tasa de inflación. La inflación real promedio de China en los últimos 20 años fue de alrededor del 10%, y la tasa de inflación futura aumentará año tras año.

Suponga que ahora tiene 4 millones en efectivo (poder adquisitivo), depositados en el banco durante 20 años. La inflación es del 10% anual Sin calcular el interés bancario, ¿cuánto dinero (poder adquisitivo) quedará dentro de 20 años?

La inflación es del 10% anual, es decir, la tasa de retorno es del -10%, por lo que 20 años después, habrá un poder adquisitivo de 480.000.

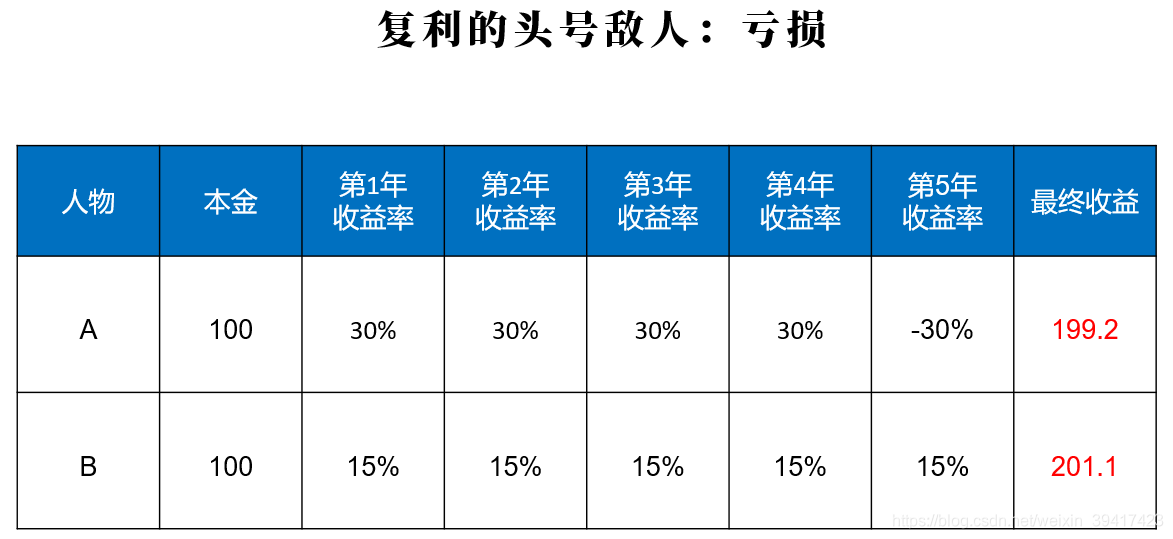

3. ¡El enemigo número uno de la pérdida de intereses compuesta!

La tasa de rendimiento de A es del 30% durante 4 años consecutivos, y

la tasa de rendimiento anual de B es solo la mitad del -30% de A en el quinto año . Es solo del 15%, pero es estable. Después de

5 años, el rendimiento de B ha derrotado a A. Si pierdes el 50%, tienes que subir un 100%.

Has invertido 10 yuanes y ahora has perdido 5 yuanes. De 10 yuanes a 5 yuanes, pierdes el 50%. De 5 a 10 yuanes, tienes que aumentar en un 100% para convertirte en 10 yuanes. Entonces, la pérdida da mucho miedo. . Trate de evitar riesgos y mantenga el capital.

para resumir

El tiempo no se puede cambiar, cuanto antes empiece, mejor; el capital depende de los activos generadores de dinero; la tasa de rendimiento se deriva de la energía de la gestión financiera y la capacidad de gestión financiera es la clave para determinar el valor final del interés compuesto.

Poseer activos generadores de dinero, traer un flujo constante de flujo de efectivo y lograr la libertad financiera bajo la acción de la ley del interés compuesto. El nivel de gestión financiera determina la tasa de rendimiento.