El artículo original número 93 se centra en "el crecimiento personal y la libertad de riqueza, la lógica de la operación mundial, la inversión cuantitativa de IA".

Hoy quiero hablar sobre el aprendizaje por refuerzo.

En mi opinión, el aprendizaje por refuerzo es el paradigma más adecuado para la inversión financiera. En realidad no es un algoritmo específico, sino un paradigma.

A diferencia del aprendizaje supervisado, el aprendizaje supervisado es "único" con etiquetas explícitas. En analogía con el aprendizaje humano, no usaremos 10,000 imágenes de gatos para que los niños aprendan qué es un gato. Es posible que un niño solo haya visto unos pocos gatos, y casi puede reconocer todo tipo de imágenes, abstractas y gatos de dibujos animados. El aprendizaje en el cerebro humano es un mecanismo de incentivo-retroalimentación. Cuando haces una acción y obtienes una retroalimentación positiva, puedes fortalecer la acción, y si obtienes una retroalimentación negativa, puedes debilitar la acción.

Cuando aprendemos a andar en bicicleta, no usamos fórmulas físicas para calcular el ángulo entre el cuerpo humano y el suelo, cómo ejercer fuerza sobre el brazo, sino simplemente montarlo. La bicicleta y el suelo te dan retroalimentación, y te ajustas en consecuencia.

En resumen, el agente ajusta sus acciones al interactuar con el entorno y obtener retroalimentación inmediata hasta que aprende una determinada habilidad. - la adopción de tal paradigma de aprendizaje. Entonces, hay maestros de Go como alpha go, alpha master y alpha zero, y luego sus habilidades se transfieren para jugar juegos estratégicos, y también son jugadores de primera clase, todo gracias al aprendizaje por refuerzo.

En el modelo DNN del que hablamos ayer, dejamos que el modelo aprenda los factores pasados para "predecir" los "altibajos" del precio de cierre del día. Pero en el proceso comercial real, no compraremos solo porque juzguemos que subirá hoy y lo venderemos si bajará mañana.

La inversión es una serie de decisiones que buscan la tasa de rendimiento durante un período de tiempo, no los altibajos de un día determinado o de unos pocos días. Este tipo de juego de rondas múltiples y juego de rondas múltiples con costo es perfecto para usar el aprendizaje por refuerzo.

01 Aprendizaje por refuerzo

Importar configuración general general:

importarnos

importar matemáticas

importar aleatoriamente

importar numpy como np

importar pandas como pd

de pylab importar plt, mpl

plt.style.use('seaborn')

mpl.rcParams['savefig.dpi'] = 300

mpl.rcParams['font.family'] = 'serif'

np.set_printoptions(precisión=4, suprimir=Verdadero)

os.environ['PYTHONHASHSEED'] = '0'

Implemente una clase de espacio de observación, que es un vector N-dimensional, donde la dimensión de n es igual al número de nuestros factores .

clase espacio_observación:

def __init__(self, n):

self.shape = (n,)

Espacio de acción, aquí el espacio de acción es 2 (comprar, vender)

class action_space:

def __init__(self, n):

self.n = n

def seed(self, seed):

pass

def sample(self):

return random.randint(0, self.n - 1)

Entorno comercial simulado:

Además de preparar los datos de transacción en el entorno de transacción, lo más importante es la función de paso. Nuestra recompensa aquí sigue siendo similar al DNN de ayer. Si el agente adivina correctamente una vez, la recompensa agregará 1 punto .

Salga cuando la tasa de precisión sea inferior al 47,5 % o salga al final de un episodio .

Es equivalente a hacer un juego de comercio. Entra un agente y "adivina". Si la suposición es correcta, se agrega 1 punto para calcular la tasa de precisión. Si es inferior al 47,5%, quedará fuera del juego.

clase Finanzas:

url = 'http://hilpisch.com/aiif_eikon_eod_data.csv'

def __init__(self, símbolo, características):

self.symbol = símbolo

self.features = características

self.observation_space = observe_space(4)

self.osn = self.observation_space.shape[0]

self.action_space = action_space(2)

self.min_accuracy = 0.475

self._get_data()

self._prepare_data()

def _get_data(self):

self.raw = pd.read_csv(self.url, index_col =0,

parse_dates=True).dropna()

def _prepare_data(self):

self.data = pd.DataFrame(self.raw[self.symbol])

self.data['r'] = np.log(self.data / self.data.shift(1))

self.data.dropna(inplace=True)

self.data = (self.data - self.data.mean()) / self.data.std()

self.data['d'] = np.where(self. data['r'] > 0, 1, 0)

def _get_state(self):

return self.data[self.features].iloc[

self.bar - self.osn:self.bar].values

def seed(self, seed=Ninguno):

pass

def reset(self):

self.treward = 0

self.accuracy = 0

self.bar = self.osn

state = self.data[self.features].iloc[

self.bar - self.osn: self.bar]

return estado.valores

def paso(self, action):

correcto = action == self.data['d'].iloc[self.bar]

recompensa = 1 si es correcto else 0

self.treward += recompensa

self.bar += 1

self.accuracy = self.treward / (self.bar - self.osn)

if self.bar >= len(self.data):

done = True

elif recompensa == 1:

done = False

elif (self.accuracy < self.min_accuracy and

self.bar > self.osn + 10):

done = True

else:

done = False

state = self._get_state()

info = { }

estado de retorno, recompensa, hecho, información

DRL de implementación del agente:

def set_seeds(seed=100):

random.seed(seed)

np.random.seed(seed)

env.seed(seed)

set_seeds(100)

from collections import deque

from keras.optimizers import Adam, RMSprop

from keras.layers import Dense , Deserción

de keras.models import Sequential

from keras.optimizers import Adam, RMSprop

from sklearn.metrics import precision_score

from tensorflow.python.framework.ops import disabled_eager_execution

disabled_eager_execution()

class DQLAgent:

def __init__(self, gamma=0.95, hu=24 , opt=Adam,

lr=0.001, finish=False):

self.finish = finish

self.epsilon = 1.0

self.epsilon_min = 0.01

modelo.add(Dense(env.action_space.n, activación='lineal'))

self.epsilon_decay = 0.995

self.gamma = gamma

self.batch_size = 32

self.max_treward = 0

self.averages = list()

self.memory = deque(maxlen=2000)

self.osn = env.observation_space.shape[0]

self .model = self._build_model(hu, opt, lr)

def _build_model(self, hu, opt, lr):

model = Sequential()

model.add(Dense(hu, input_dim=self.osn,

activación='relu') )

model.add(Dense(hu, activación='relu'))

model.compile(loss='mse', Optimizer=opt(lr=lr))

return model

def act(self, state):

si random.random() <= self.epsilon:

return env.action_space.sample()

action = self.model.predict(state )[0]

return np.argmax(action)

def replay(self):

lote = random.sample(self.memory, self.batch_size)

for estado, acción, recompensa, siguiente_estado, hecho en lote:

si no está hecho:

recompensa + = self.gamma * np.amax(

self.model.predict(next_state)[0])

target = self.model.predict(state)

target[0, action] = recompensa

self.model.fit(state, target, epochs =1,

verbose=False)

if self.epsilon > self.epsilon_min:

estado = siguiente_estado

self.epsilon *= self.epsilon_decay

def aprender(auto, episodios):

trewards = []

for e in range(1, episodios + 1):

state = env.reset()

state = np.reshape(state, [1, self.osn])

for _ in range(5000):

action = self.act(state)

next_state, recompensa, hecho, info = env.step(action)

next_state = np.reshape(next_state,

[1, self.osn])

self.memory.append([ estado, acción, recompensa,

siguiente_estado, hecho])

treward = _ + 1

trewards.append(treward)

si se hace:

av = sum(trewards[-25:]) / 25

self.averages.append(av)

self.max_treward = max(self.max_treward, treward)

templ = 'episode: {:4d}/{} | treward: {:4d} | '

templ += 'av: {:6.1f} | max: {:4d}'

print(templ.format(e, episodios, treward, av,

self.max_treward), end='\r')

romper

si av > 195 y self.finish:

print()

romper

si len( self.memory) > self.batch_size:

self.replay()

def test(self, episodios):

trewards = []

para e en el rango (1, episodios + 1):

estado = env.reset ()

para _ en el rango (5001):

estado = np.reshape (estado, [1, self.osn])

acción = np .argmax(self.model.predict(estado)[0])

siguiente_estado, recompensa, hecho, información = env.paso(acción)

estado = siguiente_estado

si está hecho:

treward = _ + 1

trewards.append(treward)

print('episode : {:4d}/{} | treward: {:4d}'

.format(e, episodios, treward), end='\r')

romper

return trewards

Centrarse en la función de aprendizaje:

Cada episodio se ejecuta 5000 veces y se cerrará si falla. DRL tiene un mecanismo de reproducción, del que hablaremos cuando hablemos de algoritmos de aprendizaje por refuerzo en el sistema.

Tomó 22 minutos entrenar este modelo.

02 DRL se aplica a la inversión real

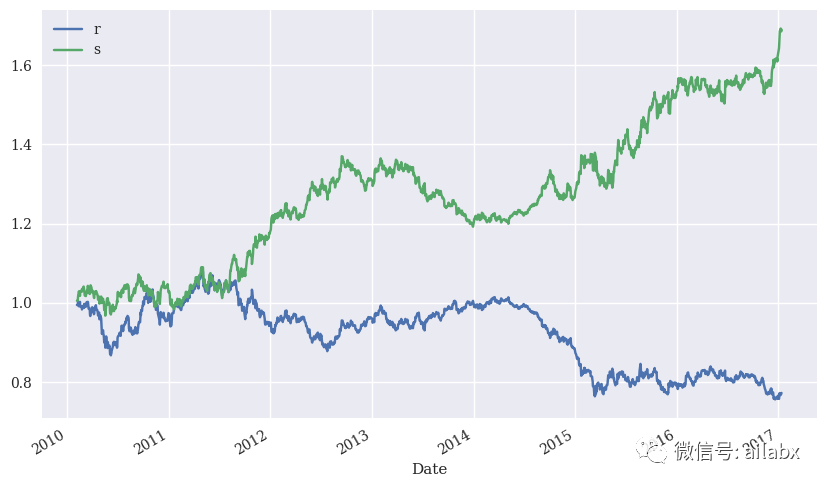

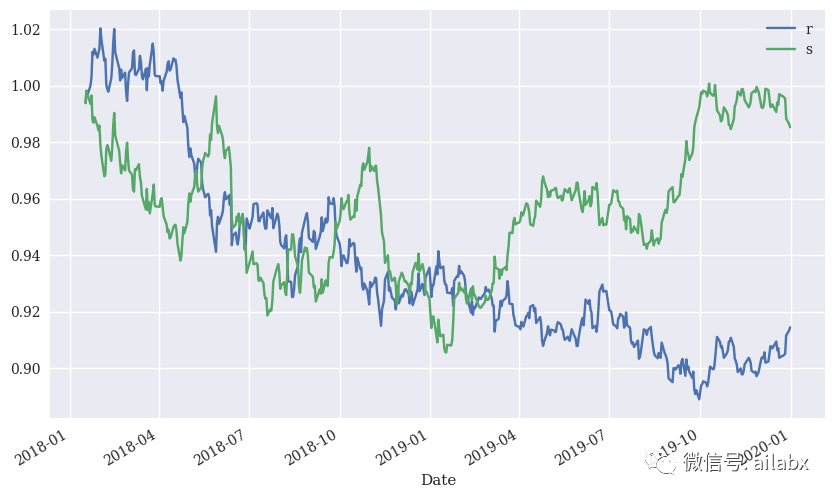

El rendimiento en la muestra sigue siendo bueno, veamos el rendimiento fuera de la muestra:

Está bien, pero tenga en cuenta que la tarifa de manejo no se considera aquí.

resumen:

Este artículo se enfoca en demostrar cómo funciona el aprendizaje por refuerzo en datos de series de tiempo financieras, esta dirección debe ser factible y debe explorarse en profundidad.