基础知识

-

误差ε^(i)是独立并且具有相同的分布,并且服从均值为0方差为θ2的高斯分布

-

独立:张三和李四一起来贷款,他俩没关系

-

同分布:他俩都来得是我们假定的这家银行

-

高斯分布:银行可能会多给,也可能会少给,但是绝大多数情况下这个浮动不会太大,极小情况下浮动会比较大,符合正常情况

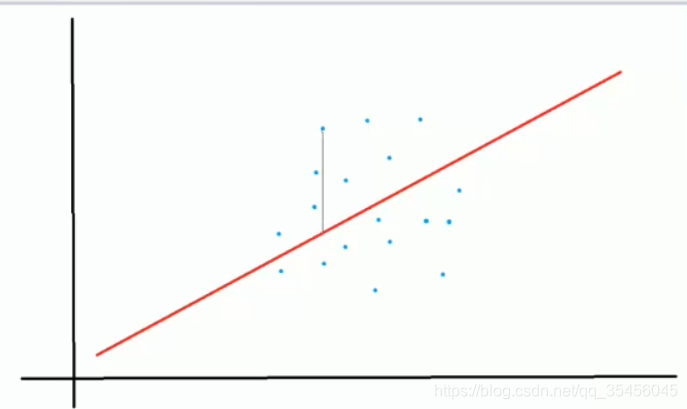

高斯分布

蓝点是薪资

用线连起来,距离越长,误差越大。

误差是服从高斯分布的

预测值与误差:

由于误差服从高斯分布:

将(1)式带入(2)式得到:

似然函数(累乘):

解释:什么样的参数跟我们的数据组合后刚好是真实值

对数似然:

解释:乘法难解,假发就容易了,对数里面乘法可以转换成加法

展开化简:

目标:让似然函数(对数变换后也一样)越大越好

(这就是最小二乘法)

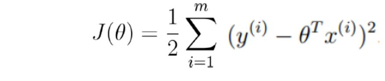

目标函数:

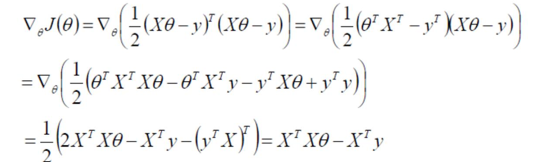

求偏导:

偏导等于0:

代码

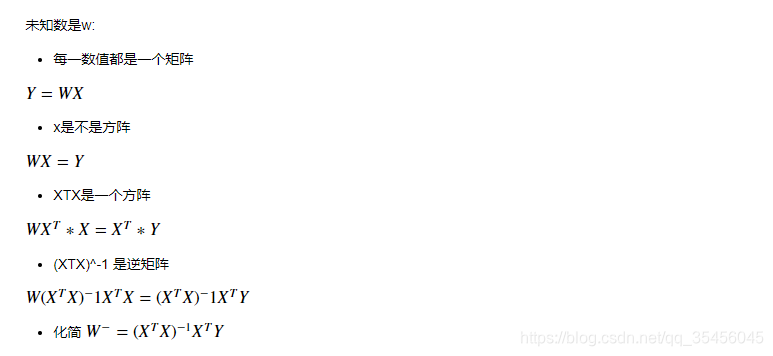

未知数是w

y是一个矩阵

x也是一个矩阵

y = wx

想办法让x变成单位矩阵就求出来了w

x如果是长方形矩阵

怎么变成方阵?

先转置

求解w和b

import numpy as np

X = np.array([[4000,25],

[8000,30]])

y = np.array([[20000],

[70000]])

from sklearn.linear_model import LinearRegression

#fit_intercept 需不需要截距=偏置项=误差

lrg = LinearRegression(fit_intercept=False).fit(X,y)

#获取 系数 和 误差

lrg.coef_,lrg.intercept_

#检验

np.dot(X, lrg.coef_.T)

#换成5个样本,验算一下

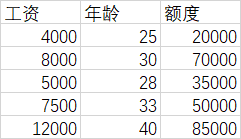

NX = np.array([[4000,25],

[8000,30],

[5000,28],

[7500,33],

[12000,40]])

np.dot(NX, lrg.coef_.T)#最后三个有很大的误差

3个样本

X = np.array([[4000,25],

[8000,30],

[5000,28]])

y = np.array([[20000],

[70000],

[35000]])

#fit_intercept 需不需要截距=偏置项=误差

lrg = LinearRegression(fit_intercept=False).fit(X,y)

#获取 系数 和 误差

lrg.coef_,lrg.intercept_

np.dot(X,lrg.coef_.T)

5个样本

X = np.array([[4000,25],

[8000,30],

[5000,28],

[7500,33],

[12000,40]])

y = np.array([[20000],

[70000],

[35000],

[50000],

[85000]])

#fit_intercept 需不需要截距=偏置项=误差

lrg = LinearRegression(fit_intercept=False).fit(X,y)

#获取 系数 和 误差

lrg.coef_,lrg.intercept_

#loss

res = np.dot(X,lrg.coef_.T)

res

res - y