2022年、世界経済は100年ぶりの大きな変化に直面しており、その後の大きな出来事が今年の市場の急激な変動を引き起こし、これまでの投資ロジックは絶えず修正されてきました。

ことわざにあるように、太陽の下に新しいものは何もありません。主要な出来事を見直し、過去の歴史的背景を分析して理解することによってのみ、投資家は過去を見直し、新しいことを学び、将来の状況を把握することができます。次に、2022 年の市場動向に影響を与える主要な経済イベントを確認します (順不同)。

1.RCEP 発効

2012 年、ASEAN 10 カ国は地域包括的経済連携協定 (RCEP) を開始しました。2020 年 11 月 15 日に、ASEAN の 10 か国と、中国、日本、韓国、オーストラリア、ニュージーランドを含むアジア太平洋地域の 15 か国が正式に協定に署名し、2022 年 1 月 1 日に発効する予定です。

RCEPの発効は、地域協力の深化と発展のための新たな機会を生み出し、東アジアにおける地域経済統合を促進する上で非常に重要です。RCEP の主な内容と影響は、主に次の 3 つの側面に反映されると考えています。

関税の大幅な引き下げ:

RCEP は、さまざまな物品の関税や障壁を撤廃し、最終的には全体の 90% を超えるゼロ関税を実現します。関税が大幅に引き下げられた場合、域内貿易が勢いを増し、流行後の各国の経済回復にも役立ちます。関税障壁の撤廃により、市場の選択肢はより豊富になり、消費者の多様化した消費ニーズは間違いなく満たされるでしょう。ASEAN の最大の貿易相手国として、中国の地域諸国との貿易関係もさらに強化されます。

地域貿易と工業化の促進:

現在、ASEAN加盟10カ国の多くは、産業基盤が比較的弱く、人口密度が比較的高く、人口が比較的多いため、多くの地元の人々の雇用と活力の問題を解決することが急務です。各国をより広い地域経済開発に統合することにより、ASEAN 諸国は、独自の産業基盤をより良く発展させ、工業化を促進し、地元住民により多くの雇用機会を生み出すことができます。

日中韓自由貿易地域が第一歩を踏み出した:

RCEP の枠組みの下で、中国、日本、韓国は当初、自由貿易協力を実現しました。現在のRCEPに基づいて、中国、日本、韓国は将来、より高いレベルの中日韓自由貿易協定に到達し、経済統合をさらに達成し、各国が国内の巻き込みと内部摩擦を取り除くのを助ける可能性がある.

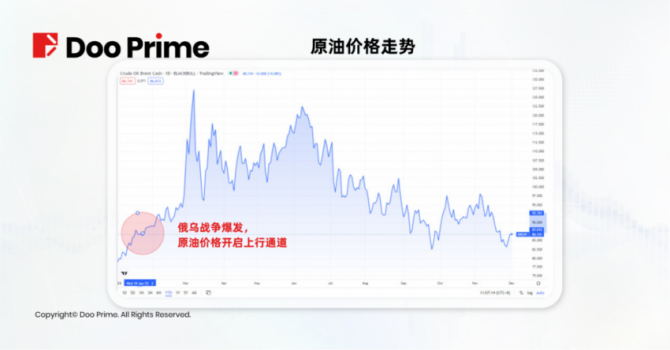

2. ロシア・ウクライナ戦争勃発

ロシアとウクライナの戦争は 2022 年 2 月 24 日に正式に勃発し、その経済への主な影響は、次の 3 つの主要な側面に反映されています。

エネルギー危機:

ロシアがヨーロッパへのエネルギー供給を遮断するのではないかとの懸念から、天然ガス、石油、およびその他のエネルギー源の価格は、戦争の勃発後に急激に上昇しました。その後、エネルギー価格の高騰の影響は経済の他の分野にも広がり、輸送費や食品価格が押し上げられ、最終的には世界中の多くの国でインフレ率が上昇しました。

より高いインフレ:

ヨーロッパの穀倉地帯として、ウクライナのトウモロコシと小麦の輸出は世界全体の 10% 以上を占めています。戦争状況により、ウクライナの農産物の輸出が減少し、価格が高騰し、貴重なエネルギーの価格も上昇したため、最終的に多くのヨーロッパ諸国のインフレ率が最高値に達しました。

ユーロが弱まる:

戦争の勃発によりヨーロッパ地域が不安定になり、危険を回避するために多額の資金がヨーロッパから安全な場所に流出しました。ユーロは今年、これまでのところドルに対して 10% 以上下落しています。

現在のロシアとウクライナの戦争は、短期的に終結する兆しを見せておらず、来年の 2023 年の世界経済回復のペースを引きずり続ける可能性があります。

3. 新しい王冠の流行はまだ終わっていません

新冠流行から3年目に突入。今年の初めに、オミクロンの突然変異株が世界中の国々で大混乱を引き起こし始めました。すべての兆候は、世界がまだ新しい王冠の流行の苦しみの中にあることを示しているようです.

しかし、9 月には毎週の新規感染者数と死亡者数が 2020 年 3 月以来の最低水準にまで落ち込み、世界保健機関 (WHO) のテドロス アダノム ゲブレイェスス事務局長は、世界は COVID-19 パンデミックを終息させようとしていると述べました。人気があること。世界中でますます多くの国が防疫を徐々に緩和しており、来年は新型コロナウイルスの世界経済への悪影響が鈍化する可能性があると予想されます。

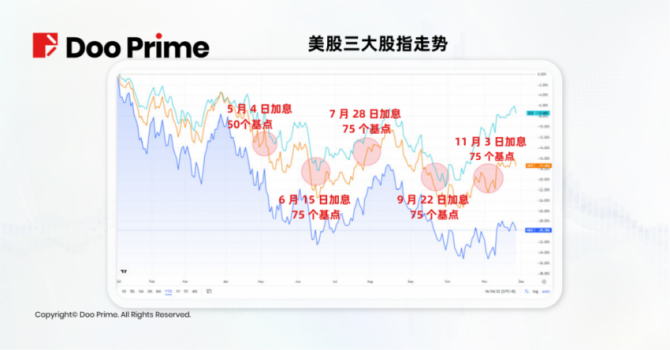

4. 連邦準備制度理事会は積極的に金利を引き上げ始めました

国の高水準のインフレを抑えるために、連邦準備制度理事会は今年、金利を引き上げるためのチャネルを開き、2022 年 3 月に金利を 25 ベーシス ポイント引き上げ、その後 5 月にさらに 50 ベーシス ポイント引き上げました。6 月以降、FRB は金利を 75 ベーシス ポイント引き上げ、その後 75 ベーシス ポイントを維持し、積極的に金利を引き上げ続けました。

連邦準備制度理事会が積極的な利上げのチャネルを開放した後、米国株は同時に弱気市場の下降チャネルに入りました。今年これまでのところ、米国の主要な 3 つの株価指数はすべて大幅に下落しています。執筆時点で、ダウ、S&P 500、およびナスダックは、年間でそれぞれ 9.36%、20.19%、および 33.01% 下落しています。

米株式市場は下落を続けているが、FRBは今のところタカ派のスタンスを維持しており、インフレを抑えるために強硬姿勢を示しており、利上げペースを緩める意図はまだ示していない。市場は、連邦準備制度理事会が来年の利上げを徐々に減速させると予想しています.米国の株式市場が現在の弱気市場から抜け出したいのであれば、連邦準備制度理事会の政策が逆転するのを待つ必要があります.

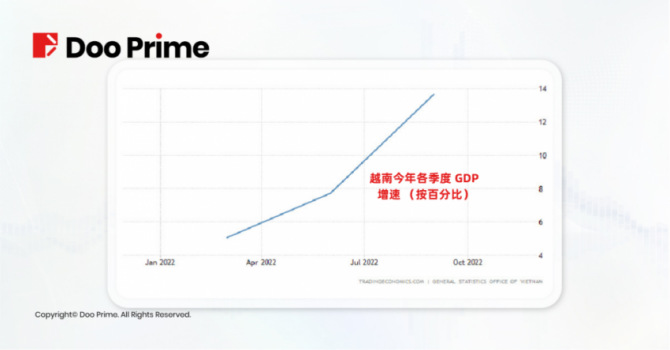

5. ベトナムの急速な GDP 成長

2022年は欧米経済が不況の危機に陥り、中国のGDP成長率も鈍化の兆しを見せていますが、ベトナムの経済成長はここまで急成長を遂げています。今年第3四半期のベトナムのGDP成長率は13.7%と高く、通年のGDP成長率は8%に達すると予想されています。

近年、ベトナムの GDP が急速に上昇した背景には、主に 2 つの要因があります。

適切な内部環境:

外国企業による工場建設のための貿易、輸出、投資を促進するために、ベトナム政府は有利な減税政策を継続的に導入しており、ベトナムは外国資本にとって非常に魅力的な国となっています。

さらに、ベトナム政府は近年、インフラ建設に継続的に投資しています。現在、ベトナム政府のインフラ投資は GDP の 6% を占めているが、他の近隣東南アジア諸国の平均は約 2.3% であり、ベトナムよりはるかに低く、ベトナムは外資系企業にとってより有利である。工場への投資。

外部環境ボーナス:

2020年に流行が始まった当初、ベトナムは流行を比較的うまく制御しており、外国投資に安全で安定した環境を提供していました。また、米中貿易摩擦や中国の人件費の高騰により、ローエンドの製造業が中国からコストの安いベトナムに工場を移転するケースが増えています。

さらに、ベトナムの 35 歳未満の人口は、国の人口の半分以上を占めており、その人口統計学的ボーナスは、中国から移転されたローエンドの製造能力を引き受けるのにちょうど助長されています。

ベトナムの経済は近年急速に発展していますが、中国からローエンドの生産能力の多くを引き受けており、ベトナムが製造大国としての中国の地位に挑戦するという市場の憶測を引き起こしています。しかし、ベトナム自体が比較的小さいことを考えると、中国の製造能力を十分に引き受けることはできません。同時に、中国自身も製造業の高度化を図り、集約的な生産能力への依存から脱却しようとしており、両国の経済発展もまったく異なる段階にあり、単純な残忍な対立ではありません。

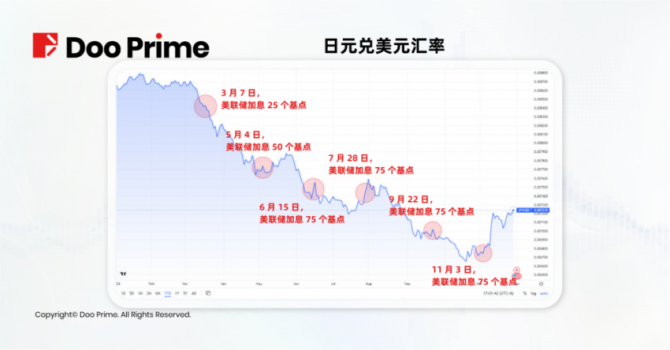

6. 安倍暗殺、円崩壊

安倍晋三元首相は今年7月8日、路上演説中に武装集団に襲われ死亡した。加害者は、母親が統一教会に夢中になり、家族と財産を失ったと主張し、安倍晋三が統一教会と親密な関係にあったことに不満を持っていた.

ことわざにあるように、不幸は一人では訪れず、今年の日本での悪いニュースは最初の暗殺者の死だけではありません。米連邦準備制度理事会(FRB)が今年、インフレを抑えるために積極的な利上げを続けているため、円の対ドル為替レートは大幅に下落しており、世界中の多くのヘッジファンドが、円をショートすることが最良の取引戦略であると考えています。年。

円の急落により、日本は複数の困難に直面しました。

輸入エネルギー価格は急速に上昇しています。

資源に乏しい島国である日本は、多くのエネルギー源、特に重要な戦略的資源としての原油を海外からの輸入に依存しています。しかし、今年はロシア・ウクライナ戦争の影響で原油自体の価格が上昇し、通常は米ドルで原油価格が設定されているため、日本の対ドル為替レートは急落し、結果的に日本の原油価格は大幅に上昇しました。石油購入への支出、石油価格の上昇、国内インフレの引き金。

国内の消費者需要の減少:

ここ数年、日本はすでに「低物欲」の社会状態にあり、インフレによる国産品の価格上昇、さらに国民の消費意欲の低下が消費需要の低下につながっています。

資本逃避、円の国際的地位の低下:

まず第一に、日本は主要な貿易国として、世界中の国々と密接かつ頻繁に経済交流を行っています。したがって、円相場の急激な変動は当然、日本と他国との間の正常な貿易を助長するものではなく、それによって円の取引量が減少し、その結果、各国は円に対する準備金を削減し、国際的地位を低下させます。円の。

日本が目下の問題としているのは、欧米の利上げが続く中、日銀も欧米に追従して利上げのチャネルを開き、為替レートを上昇させるべきかどうかである。円安を抑制し、為替レートの下落を抑制します。しかし、利上げが始まれば、間違いなく経済発展を阻害します。日本政府の多額の債務と相まって、GDP に対する年間債務の比率は 200% を超えたままであり、金利が引き上げられると、間違いなく政府の金融危機が引き起こされます。したがって、市場のほとんどの意見は、日本銀行が短期的に金利を引き上げるためのチャネルを開かない可能性があると依然として信じています。

世界情勢は広大で強大です。主要な経済イベントは時代の急流のようなもので、市場を新しいサイクルに押し上げます。私たちのレビューはまだ終わっていません。今後の「 2022 年 の主要な世界経済イベントの目録( II )」 に注目してください。

免責事項

この情報は、一般的な情報提供のみを目的として提供されており、金融商品の売買に関する投資アドバイス、推奨、申し出、または招待と見なされるべきではありません。ここに記載されている情報は、特定の受領者の投資目的または財務状況を参照または考慮せずに作成されています。金融商品、インデックス、または投資商品のバスケットの過去のパフォーマンスへの言及は、その将来のパフォーマンスの信頼できる指標と見なされるべきではありません。Doo Prime およびその持株会社、関連会社、子会社、関連会社、パートナー、およびそれぞれの従業員は、情報に関していかなる種類の表明および保証も行いません。または、個人または顧客の投資に関連する投資リスク、利益または損失は、責任を負わないものとします。