交流群 | 进“传感器群/滑板底盘群”请加微信号:xsh041388

交流群 | 进“汽车基础软件群”请加微信号:Faye_chloe

备注信息:群名称 + 真实姓名、公司、岗位

随着自动驾驶产业的发展,国内涌现出了一批优秀的tier1供应商,如今可以在很多车上找到他们的产品,包括传感器,域控制器,算法解决方案等等。2020年,乘用车ADAS市场份额前十榜单中首次出现了本土供应商,然而就在几年前,乘用车ADAS前装市场几乎都被Global Tier1占据。

在本土供应商陆续成立的几年前,Global Tier1已经在这个领域深耕多年,不管是技术还是客户关系都牢牢占据优势。那么,这些本土自动驾驶Tier1供应商是如何突围的呢?

站在今天这个时间点,我们可以比较清晰地观察到,很多供应商,例如东软睿驰,极目智能等都是从商用车市场起步,获得量产项目以及现金流之后,再逐步向乘用车市场拓展。那么,为什么会呈现这样一种情形呢?

接下来,本文将解析如下几个方面:

本土供应商从商用车市场到乘用车市场的发展路径

商用车和乘用车辅助驾驶在技术层面的异同

供应商如何在突破一个市场之后将此前积累的能力应用到下一个市场

一、本土供应商从商用车到乘用车市场的发展路径

1.1 法规推动本土自动驾驶Tier 1在商用车市场率先找到突破口

对于本土自动驾驶Tier1供应商来说,起步是艰难的——公司刚成立的时候,虽然技术储备慢慢建立起来了,但是市场很难突破,主机厂更愿意选择方案已经过市场检验的Global Tier1,他们很少厂会愿意去冒险把宝押在初创公司上。

尤其是,汽车这种对安全要求很高的领域,一旦产品质量不过关,造成的后果可能会非常严重。主机厂在使用了一个供应商的方案之后,假如不是有性价比高很多的新供应商或者原先供应商的供应不稳定,他们一般都倾向于沿用之前的方案。所以在最初的几年里,很多本土Tier 1都难以找到落地的突破口。

这个情形在2018年慢慢开始改变——随着商用车法规的陆续实施,很多商用车上必须配备安全相关的一些ADAS功能。与乘用车ADAS市场相比,商用车ADAS市场很小(在当时可能连1/10都不到),Global Tier1并没有大力布局,而且主机厂对于本土厂商的接受度比较高,于是一些国内厂商便抓住机会,在商用车上首先实现了技术落地,为公司带来了现金流。

一开始,商用车ADAS订单价格颇高,每单能够获取的利润较为丰厚,供应商的技术积累用来做商用车的一些预警等功能是较为容易的,所以在相关法规实施后,立马有一批公司做起了商用车订单。目前,商用车ADAS前装市场绝大部分都被本土供应商占领了。

1.2 积累量产能力后在乘用车市场小规模试水

在商用车市场有了成功案例之后,本土Tier1慢慢往乘用车市场拓展,造车新势力成了一个突破口。

相比于传统主机厂,造车新势力的规模比较小,一开始没有太多的费用去支撑他们寻找大的Tier1服务,因为大Tier1一般倾向于去接规模大的订单,规模够大更容易摊薄成本,产生足够利润。在起步阶段,造车新势力很难得到国际Tier 1的大力支持,而在跟缺乏订单的本土初创Tier 1合作时,他们会更有“议价权”,也能得到更好的服务。

而且,当本土Tier 1在商用车市场有了落地案例以后,大家对他们的量产能力有了些认可,虽然商用车和乘用车不是完全一样的市场,但在商用车市场的落地经验也一定程度上验证了本土供应商的工程能力。本土供应商良好的服务态度,极高的配合度,也使得项目进展起来就更顺利。

此外,在当时,新势力还缺乏品牌效应,未被消费者认可,生产的车型需要把成本控制在非常非常低的水平,打造极致性价比,有些本土供应商成本控制方面做得很好。所以,对于刚起步的造车新势力来说,本土Tier1是一个不错的选择。

另一方面,对于本土Tier 1初创公司来说,最重要的是先把项目做起来,积累经验,逐步迭代提高。极目智能的研发高管告诉笔者:“我们最开始是希望有应用案例,无论它规模大小。要先跑起来。一开始我们很难去拿到大主机厂的订单。” 因此,尽管造车新势力们的订单规模比较小,本土Tier 1也不会“嫌弃”。

因此,一开始的造车新势力和本土Tier1是互相需要的。本土供应商就先从这些新势力的小规模订单突破,打磨了工程经验、证明了自己的量产能力之后,再去逐步“攻克”大的主机厂。

1.3 更快的迭代速度助力本土供应商进一步打开市场

在当下产品竞争尤为激烈,主机厂几乎每年都会推出新车型的时代,只有迭代速度快才能保证公司产品保持持续的竞争力。

通常,Global Tier1做一个量产项目需要3年左右的时间,而本土供应商把互联网基因带到了汽车电子领域,一个项目从立项到交付通常只要一年多。那么在迭代速度上,本土供应商就具有了很大的优势。

渐渐地,本土供应商在乘用车ADAS市场成为了一股不容忽视的力量,并且随着ADAS渗透率的快速提高,这一势头只增不减。

如今,很多主机厂都在和本土供应商合作打造辅助驾驶系统。还有一些本土供应商拿到了主机厂的战略投资,这一方面是主机厂在做产业资本的布局,另一方面,也意味着双方在技术领域更深入的合作。

技术得到了认可,项目开始落地,再加上资本的加持,本土供应商迅速扩大规模。近一年多时间里,不少供应商人员都是翻倍增长。某供应商在接连获得很多订单后,从一年多前的500人扩展到了现在的接近1200人。

二、商用车和乘用车的框架一致使得供应商的迁移顺理成章

2.1 不同公司对于商用车和乘用车业务的规划

从商用车到乘用车,有的本土Tier 1公司是顺势而为,先有一个平台化的面向汽车前装市场的技术和产品布局,然后根据国内的实际市场情况让能落地的功能先落地,例如智驾科技MAXIEYE。

智驾科技自成立以来的技术和产品布局就是跨平台面向汽车前装市场的。在2018年商用车法规开始落实后,通过这个机遇获得了商用车ADAS的量产项目,按计划,一旦时机成熟,更多的前瞻或者说高阶技术,优先在乘用车市场规模化量产。

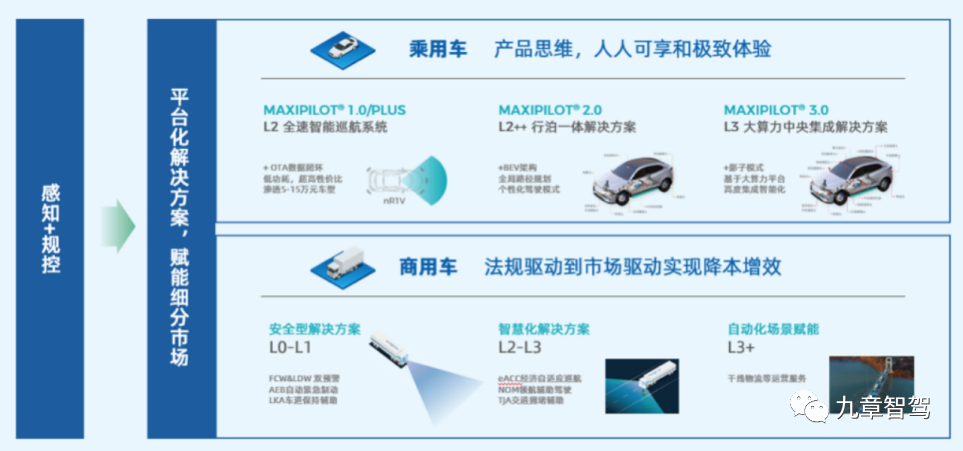

当然了,乘用车市场的终端需求在于智慧化、个性化、体验化的内容。下图可以看到智驾科技对于商用乘用两个终端市场的差异的理解。

也有公司是比较明确地规划过以商用车作为第一曲线打开市场,乘用车作为第二曲线扩大规模,例如东软睿驰。

东软睿驰从2016年开始做商用车ADAS的量产项目,目前在商用车ADAS市场占据很大的份额。东软睿驰自动驾驶业务线产品企划总监涂佳表示,公司的量产能力在大量的商用车项目中得到了很大的提高,尤其是在域控制器方面。域控制器是自动驾驶里难度相对高的产品,后期发力乘用车市场的时候,东软睿驰吸收了很多之前在商用车市场量产域控制器的经验。东软睿驰打开乘用车市场,主要从两个点切入;一个是行泊一体域控制器,最早是为宝骏kiwi量产了行泊一体域控项目,另一个是5R1V及以下方案。

在慢慢打开乘用车市场之后,很多本土供应商在维持商用车市场的份额之余,在乘用车市场大力投入,积极扩张,研发新技术,因为乘用车市场要比商用车市场大3-4倍。

2.2 商用车和乘用车虽有差异但框架一致

这些公司之所以能这么做,是因为商用车和乘用车项目虽然不完全一致,但还是有很多可以通用的技术。极目智能VP王述良博士告诉笔者:“我们在商用车领域摸爬滚打这么多年,有一定的积累,做乘用车市场,更多地是对原有能力的迁移。”

商用车和乘用车整体的开发框架是一致的,在商用车领域打磨的工程经验也为乘用车量产打下了基础。

三、将商用车ADAS技术迁移至乘用车的可行性和挑战

开发框架的一致为厂商将商用车ADAS技术迁移至乘用车提供了可行性,但由于具体的技术细节有差异,迁移的过程中也会面临一些挑战。那么,厂商在商用车领域积累的哪些能力可以复用,哪些需要做相应调整呢?

3.1可复用的能力

3.1.1 感知可复用的地方

商用车相对而言载重量大、俯仰颠簸大,同时常行驶于国道省道等工况更为恶劣的道路,这意味着,商用车的感知系统面临的挑战要比乘用车大得多,所以,只要解决了商用车感知的准确性,再将感知方案应用于乘用车平台会相对容易。

数据层面,在一些泛化的低频场景采集的数据可以复用,比如对目标属性、目标cut—in意图做定性判断的数据等。此外,在数据不足的时候,有的厂商会把商用车的一部分数据做些微调然后和乘用车的数据混合起来做训练,当然这是在对精度要求不是特别高、而且场景类似的情形下。

算法层面,环宇智行的曹总提到,基本的网络架构是一致的,比如最近流行的视觉BEV,不管是商用车还是乘用车都可以采用这个架构,但针对不同车型以及商乘场景的差异,需要对应的数据集来训练和驱动算法模型。

3.1.2决策可复用的地方

决策层面主要是涉及到模型训练,厂商在做商用车项目时搭建的从积累数据到训练模型的一套pipeline,以及怎么在嵌入式平台上加速这一套研发流程,这些经验在做乘用车项目时可以借鉴。

3.1.3 执行可复用的地方

相对商用车而言,乘用车的车身更轻,而且车身质量相对固定,不会像商用车在载重不同的时候车身质量会有比较大的差异。其次乘用车配备的底盘的性能通常比商用车更好,那么在调试的时候,就会比商用车更简单。所以做好商用车的执行方案后,再去做乘用车项目,几乎是“降维打击”。

3.2需要调整的地方

3.2.1 感知需要调整的地方

乘用车跟商用车传感器的高度和角度不同,乘用车的摄像头基本上都是水平安装的,安装高度大致在1.2米到1.6米之间,商用车的摄像头基本是朝下的,安装高度大致在1.6米到2.8米之间,因此采集的数据会有差异,不能够完全重用。 此外,涉及到精度的数据基本上需要重新采集,比如用于定量的目标测距、测速的数据。

枕石科技CTO吴国苏州告诉笔者,“假如直接拿商用车的数据去训练乘用车,效果肯定会变差,可能在大部分的case中效果差异不明显,但在例如近距离或者大角度的车辆、行人等方面,因为感知数据的差异,检测准确率就会下降很多。这些对于用户来说是不可接受的。所以感知数据虽然会有一定的相似性,但基本都需要重新采集标注。”

由于数据有差异,适配的场景也有不同,在做算法迁移的时候需要做一些针对性的调优,可能要加一些分支模块,或是加一些任务到深度学习的模型当中。

3.2.2 决策需要调整的地方

同一套决策算法应用于不同的车型时要重新进行标定。因为不同车型的车身参数不一样,比如轮胎,钢构,发动机位置等可能不同。

3.2.3 执行需要调整的地方

商用车的最大减速度一般会在-5m/s²,而乘用车的最大减速度可达到-10m/s²。因为,商用车的车身比较高,而且可能是挂车,如果制动减速度太大,有可能侧翻。那么乘用车触发制动的时机就可以晚一点,算法的参数要做一些相应的调整。

四、 做好规划,完善组织架构,方便公司将积累的能力充分复用

目前Tier1厂商通常都是项目制,按照项目的具体需求从公司里安排相应的人员去到这些项目。对于一家公司来说,商用车和乘用车在技术上有很多类似或者是可以直接复用的地方,要充分利用这些共性实现技术复用、资源节省,需要在组织架构上做好平台化,在整体设计上做好模块化。平台化做得越好,技术复用起来越方便,公司整体效率越高,管理起来也就更容易。

清智科技研发负责人告诉笔者,要根据汽车开发的V模型尽早做好平台化,分层管理,否则,很多本来可以复用的技术也无法复用,进而被迫做很多的重复工作,造成资源浪费。

具体地说,硬件方面,可以统一芯片平台,这样相应的工具链就是同一套,芯片附带的算法,以及一些接口就都可以复用,对于内部开发而言,这意味着可以避免重复造轮子。

软件方面,要做好分层,对底层软件做好对外的通讯接口、驱动等,对应用层软件,在模型上做好分块,比如感知和融合,然后再根据客户的需求让工程团队去做一些微调。假如这块没有做好,没有分好层,也没有分好模型,可能很多的底层和应用层是混在一起的,那要调整的时候就会很麻烦。

相应地,在公司管理架构上,也会有一些平台化部门。比如感知算法这一块,这部分技术人员不需要分是商用车项目的还是乘用车项目的,还有功能安全这些,也都可以共用;但涉及到更多差异化的地方,比如前端针对不同车型的产品人员、项目人员,如系统部门、FAE等以及BD人员就需要跟着项目灵活变动。涉及到具体工程的人员很多时候并不会交叉,因为互相不了解各自的需求。

未尽之语

回归本质,商用车是一个生产工具,重在安全、低成本;而乘用车是一个消费产品,在可承受的价格范围内,重要的是把用户体验做好。在TJA\LKA等通用行车功能上,商用车和乘用车是一致的,但在其他细节上差异会比较多。

商用车,特别是重卡,作为一个生产资料,就是在保障安全的前提下,尽可能地帮助使用方降低成本,在行车过程中尽量地减少人的疲劳,或者减少参与人的个数,减少油耗,使得产品的TCO,也就是全生命周期使用成本最低。

那么在做重卡的上层功能设计的时候,如何尽可能地减少油耗就是一个很重要的课题,因为油耗成本在重卡整个生命周期使用成本中占的比例很高,那么设计一个算法,使得车辆配备自动驾驶方案后,可以尽量地去模仿老司机的使用习惯,减少油耗,就可以创造可观的经济价值。因此,这是针对重卡项目的一个很重要的课题,很多专注于干线物流场景的自动驾驶卡车公司都把降油耗作为一个重要研究项目。

乘用车,尤其是诸多新势力设计的乘用车,考虑的是如何提升用户体验,打造一些用户易感知的、容易在一众厂商里做出差异化的特征,方便打造卖点。

比如有的主机厂专注于把泊车功能做好,为用户提供自动泊车服务,让用车更为方便;有的主机厂专注于打造更高阶的自动驾驶功能,让用户可以率先体验前沿科技。

随着本土自动驾驶供应链崛起、随着规模效应的不断显现,自动驾驶方案的成本开始不断下降。比如,最简单的1R1V方案成本已经降到了1000元以下,激光雷达的价格从最开始的几十万元下降到如今的几千元,现在主机厂能够以很高的性价比方案为用户打造极致的智能化体验。在新能源汽车领域弯道超车之后,国内主机厂商积极布局智能化,提高整车科技感,力图在产品力上与传统豪车品牌一决高下。

结语:在经历了最初的技术积累,艰难地突破被外资占领的市场之后,本土自动驾驶供应商规模已经蔚为可观,竞争力不容小觑。逐步壮大的本土供应链为中国智能汽车的发展提供了肥沃的土壤,智能汽车市场的发展又会反哺供应链。相信随着时间的推移,技术的不断迭代,中国的智能汽车市场发展会越来越好。

写在最后

与作者交流

如果希望与文章作者直接交流,可以直接扫描右方二维码,添加作者本人微信。

注:加微信时务必备注您的真实姓名、公司、现岗位

以及意向岗位等信息,谢谢!

关于投稿

如果您有兴趣给《九章智驾》投稿(“知识积累整理”类型文章),请扫描右方二维码,添加工作人员微信。

注:加微信时务必备注您的真实姓名、公司、现岗位

以及意向岗位等信息,谢谢!

“知识积累”类稿件质量要求:

A:信息密度高于绝大多数券商的绝大多数报告,不低于《九章智驾》的平均水平;

B:信息要高度稀缺,需要80%以上的信息是在其他媒体上看不到的,如果基于公开信息,需有特别牛逼的独家观点才行。多谢理解与支持。

推荐阅读:

◆当候选人说“看好自动驾驶产业的前景”时,我会心存警惕——九章智驾创业一周年回顾(上)