随着预定利率进入3.0%时代,实现资产增值成为许多朋友迫切向往的一种状态。小编认为,身处低利率时代,每个人都应当学会如何科学地规划资产,从而构建个人合理的资产管理机制,达到降低风险、资产保值、增值和传承等目的。

话不多说,小编今天给大家介绍一款由中意人寿推出的增额终身寿产品——一生中意终身寿险(分红型)[以下简称“一生中意(分红型)”],它通过“确定的保证利益+可期的红利分配”,为家庭提供稳健的中长期规划,构筑更长久的精致生活。

“确定增长+浮动分红”双轮驱动资产升级

通俗点说,一生中意(分红型)就是一款带分红性质的增额寿险,既保留了传统寿险产品身故和全残的基本风险保障功能,客户还在每个保单年度根据保险公司的实际经营情况,有机会享受增额红利,这对有长期资产管理需求的客户很有吸引力。

这款产品的年度有效保额分为基本保额与分红保额两个部分,基本保额每年按照3.5%复利递增;分红保额则是浮动不定的,可以逐年积累,也可能为0。

小编以30岁男性,趸交50万为例进行演示:

单看保证利益部分,现价第5年超过已交保费,如果算上分红后的现价,第4年就能实现反超,第21年实现翻倍。

保险产品预定利率进入3.0%时代,但在分红的加持下,一生中意(分红型)的保单总利益还是很优秀的,不仅可以适配前期规划的流动性,中长期规划的收益性也具备一定优势。

当然,以上红利利益演示是基于中意人寿的精算及其他假设,不代表公司的历史经营业绩,也不代表对公司未来经营业绩的预期,保单的红利分配是不确定的,实际红利按当年公司的公布派发。

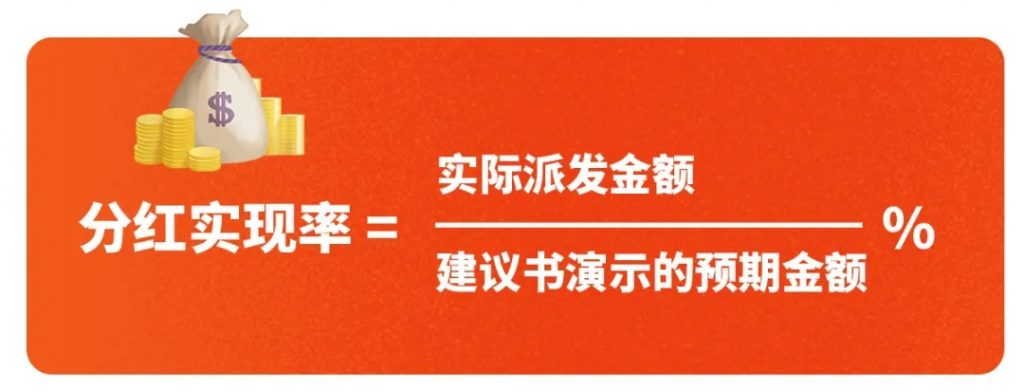

虽然没人可以预知未来,但历史过往数据可以帮助我们判断,分红实现率是一个非常重要的参考指标。分红实现率的计算,大家可以参考以下公式:

打个比方,如果演示分红金额为10,000元,实际派发金额为17,900元,那么分红实现率就是179%。

今年年初,监管下发《一年期以上人身保险产品信息披露规则》,要求经营有分红险的保司,需要在官网上披露过往分红产品的实现率数据。

小编查看了一生中意(分红型)背后承保保司“中意人寿”官网披露的过往分红产品在2022年的分红实现率,发现几乎都达到了100%,甚至更高水平,这些都要得益于中意人寿稳健的经营水平,这也为一生中意(分红型)夯实分红价值,与客户共享发展红利提供了有力支撑。

△图源:中意人寿官网

可选万能账户,“膨胀红包 ”显身手

若消费者想进一步筑高“资金城墙”,可选择搭配万能账户,保单红利进入万能账户后,会如同“膨胀红包”一样,整体提升保单整体价值,达到长期增值的目的。一生中意终身寿险(分红型)可选附加万能账户“鑫意锁万能险”,其最低保证利率为年利率2.0%,属于市面的平均基准。

丰富保障场景,提高客户体验感与获得感

随着我国进入老龄化社会,劳动力结构已发生变动,社会养老压力日益加大。为了促进人身险与养老服务进一步融合,中意人寿近年来不断加强人身险中养老服务方面的投入,一生中意(分红型)为符合条件的客户搭载了优质医疗及康养服务资源,包含远程医疗师、心理咨询师、康养评估师、照护援助师及居家改造师五大领域专业服务,让客户的耄耋之年温馨而从容。

总体来说,一生中意终身寿险(分红型)既有保证利益,又有不确定的分红,相当于在有“安全垫”的基础上,给大家提供了资产增值的机会,在这个预定利率3.0%时代,投保一生中意(分红型)不失为一个好选择。