TA-Lib обеспечивает общую основу для статистической функции, рассчитываются на основе временных рядов окна двигающихся. Примечание TA-Lib беты, пример стремиться к высшей ценовой мобильной бете стоимости акции с самой низкой последовательностью, период времени по умолчанию составляет 5 дней, а цены капитальных активов в целом является анализ фондового относительно рынка (индекс рынка ) флуктуации.

BETA: Бета Коэффициент Capita Asset Pricing Model (CAPM) Capital Asset Pricing Model в бета-коэффициента:

ta.BETA (высокий, низкий, TimePeriod = 5), сумма двух последовательностей значений бета движения (регрессионный анализ)

Коэффициент корреляции Пирсона (г) коэффициент корреляции Пирсона: КОРРЕЛ:

ta.CORREL (высокий, низкий, TimePeriod = 30)

LINEARREG: линейной регрессии линейной регрессии:

ta.LINEARREG (близко, TimePeriod = 14), цена закрытия временной последовательности т линейной регрессии, и выводит прогнозируемое значение

LINEARREG_ANGLE: Линейная регрессия Угол наклона линейной регрессии угла касательной:

ta.LINEEARREG_ANGLE (близко, TimePeriod = 14) цена закрытия линейной регрессии времени т последовательности, и выводит прогнозируемое значение

LINEARREG_INTERCEPT: Линейная регрессия Угол линейной регрессии перехватывать:

ta.LINEARREG_INTERCEPR (близко, TimePeriod = 14)

LINEARREG_SLOPE: Линейная регрессия Slope наклон линейной регрессии:

ta.LINEARREG_SLOPE (близко, TimePeriod = 14)

STDDEV: Стандартное отклонение стандартное отклонение:

ta.STDDEV (близко, TimePeriod = 5, nbdev = 1), по умолчанию каждые пять цена закрытия стандартное отклонение

TSF: Time Series Forecast прогнозирования временных рядов:

ta.TSF (близко, TimePeriod = 14)

VAR: Дисперсия Дисперсия:

ta.VAR (близко, TimePeriod = 5, nbdev = 1)

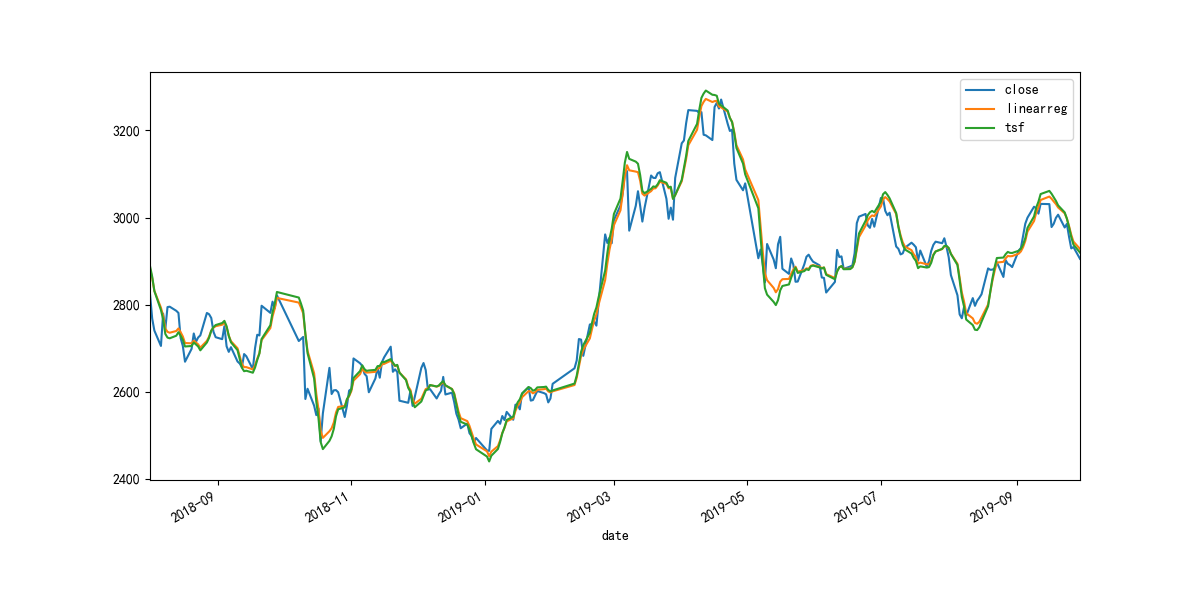

импорт панда как П.Д. импорт NumPy как нп импорт matplotlib.pyplot как рх импорт Талиб , как та импорта tushare , как Т.С. plt.rcParams [ « font.sans засечек » ] = [ « SimHei » ] plt.rcParams [ « axes.unicode_minus » ] = Ложная Защита get_data (код, начать = ' 2015-01-01 ' ): ДФ = ts.get_k_data (код, запуск) df.index = pd.to_datetime (df.date) ДФ =df.sort_index () возвращение DF DF = get_data ( ' SH ' ) [[ ' открытые ' , ' близко ' , ' высокий ' , ' низкий ' ]] ф.р. [ ' linearreg ' ] = ta.LINEARREG (df.close, TimePeriod = 14 ) DF [ ' TSF ' ] = ta.TSF (df.close, TimePeriod = 14 ) df.loc [ ' 2018-08-01 ' : [ ' близко ' , 'linearreg' ' TSF ' ] ] .plot (figsize = (12,6))

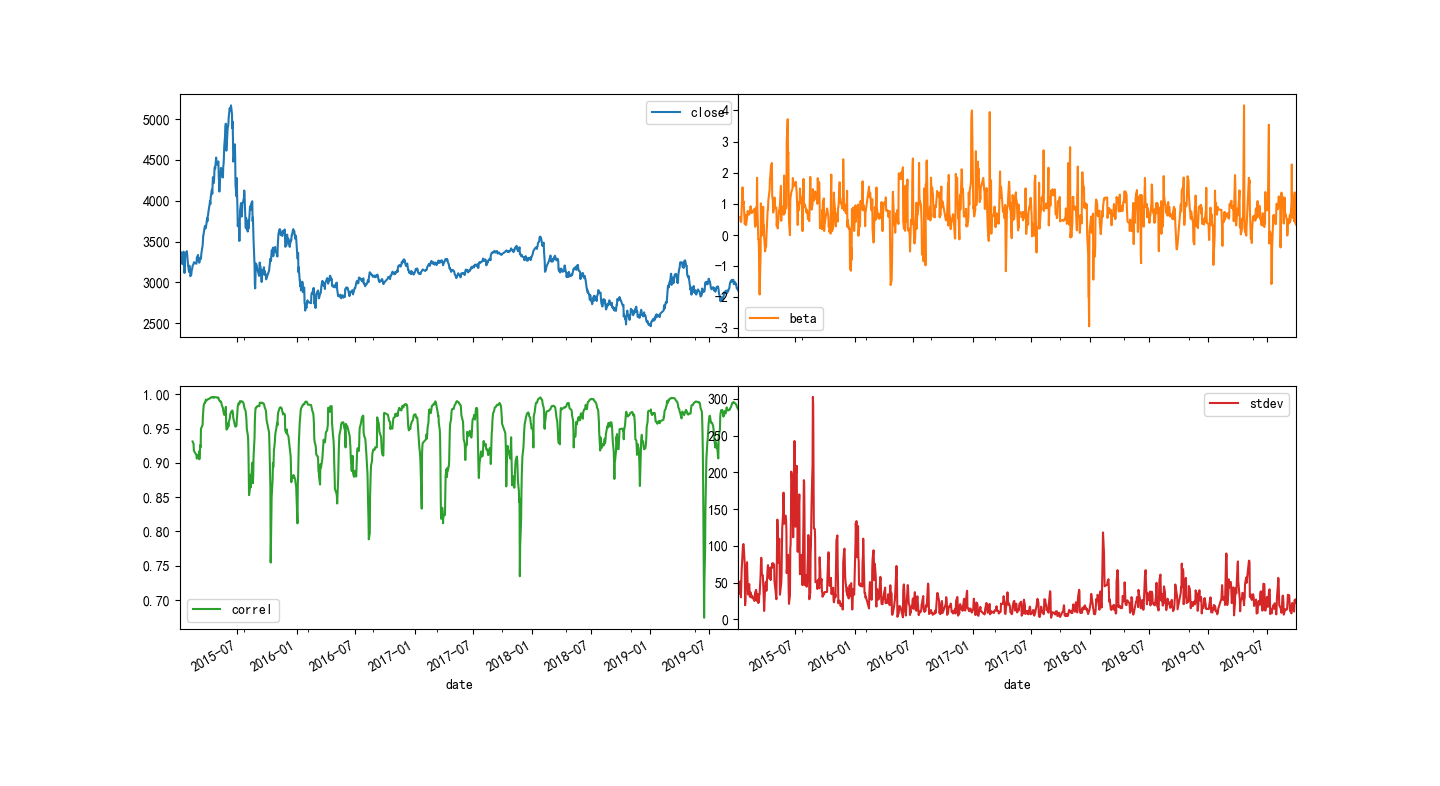

DF [ ' бета ' ] = ta.BETA (df.high, df.low, TimePeriod = 5 ) DF [ ' КОРРЕЛ ' ] = ta.CORREL (df.high, df.low, TimePeriod = 30 ) ф.р. [ ' СТАНДОТКЛОН ' ] = ta.STDDEV (df.close, TimePeriod = 5, nbdev = 1 ) DF [[ ' близко ' ' бета ' ' КОРРЕЛ ' ' СТАНДОТКЛОН ' ] ] .plot (figsize = (18,8), подзаговоры = Правда, расположение = (2,2 )) plt.subplots_adjust (wspace = 0, HSPACE = 0,2)