来週から、アップル、マイクロソフト、フェイスブック、テスラなどのスターテクノロジー株のパフォーマンスが次々と発表されます。経営陣、投資銀行、アナリストに期待することは何ですか?

Apple:収益は1,000億ドルを超えると予想されています

Appleは、2021年度第1四半期の決算を1月27日(水)に発表します。

ロイターのデータによると、市場は2021年度の第1四半期のAppleの売上高が前年比11.9%増の1027.5億米ドル、純利益が前年比6.7%増の237.23億米ドルになると予測しています。

1.新シリーズの発売により、iPhoneの販売が注目されています

前四半期は、iPhoneシリーズの発売が遅れたため、携帯電話の売上は伸び悩み、決算発表後、Appleは5%以上急落した。しかし、アップルのCEOクックは、新しいiPhoneの発売の初期段階から判断すると、次の四半期に成長が達成されると信じられていると収益電話会議で述べました。

アナリストは、新しいiPhoneシリーズの販売についても楽観的です。

先週の金曜日、CowenのアナリストであるKrish Sankarは、iPhoneの旺盛な需要に牽引されて、収益と純利益が四半期の予想を超えると予測しました。

また、今四半期には7700万台のiPhoneが販売され、前年比で7%増加し、前月比で97%増加したと推定されています。iPhoneからの収益は601億米ドルに達し、7増加します。前年比%。

Comprar Accionesのデータによると、Appleは2021年に2億3000万台ものiPhoneを生産する計画であり、2019年に比べて20%増加しています。目標が無事に完了した場合、それは新しい高値を打つことが期待されます。

BernsteinのアナリストToniSacconaghiは、iPhone 12の販売サイクルが好調で、iPhone 12 Proの販売が大幅に増加し、中国と日本の市場の好業績により、iPhoneの平均が上昇したと指摘したレポートを発表しました。販売価格予測。

また、2021年度第1四半期のAppleのiPhone販売は前年同期比で16%増加し、2021年度のiPhone販売台数は2億3400万台に達し、平均販売価格は前年比8%増加すると予想されています。年に。

2.エピデミックが続くと、サービス収益は再び2倍になる可能性があります

アップルのサービス部門は2020年度に好調で、売上高は前年比16%増加しました。「家政学」が流行し続けているため、ホリデーシーズンもそのような結果が続く可能性があります。

アナリストは、流行の後、消費者は情報を楽しませて入手するためにインターネットとモバイルデバイスに目を向けたと信じています。App Store、Apple Music、Apple TV +、News +などのサービスはこれから恩恵を受けるでしょう。

さらに、世界的な予防接種作業の普及により、公衆衛生危機は2021年に終了する可能性があります。このことから、今後数四半期で強いサービス需要が減少する可能性があると推測できます。

しかし、Appleにとって幸いなことに、消費者はサービスに対するユーザーのこだわりが強い傾向があり、このビジネスが将来急激に衰退する可能性は低いです。

3. Macの出荷が急増しており、新しいAirPodsが大きな貢献をする可能性は低い

また、在宅勤務のプラスの影響を受けて、AppleのMacの売上は伸び続けており、新しい売上データは次の財務報告で発表される予定です。

(出典:IDC)

IDCは、Appleが2020年の第4四半期に730万の出荷を達成し、前年比49.2%増加したと推定しています。Appleは、2019年の第4四半期の6.8%から市場シェアが増加し、この四半期で最も急成長しているメーカーになりました。 2020年の第4四半期に8%、ランキングも4位に跳ね上がりました。

さらに、四半期中に発売された他の製品には、iPad Air、HomePodminiなどがあります。AirPods Maxは確かに四半期中にリリースおよびリリースされましたが、年末の数週間前にのみ販売されたため、収益に大きな影響を与える可能性は低いです。

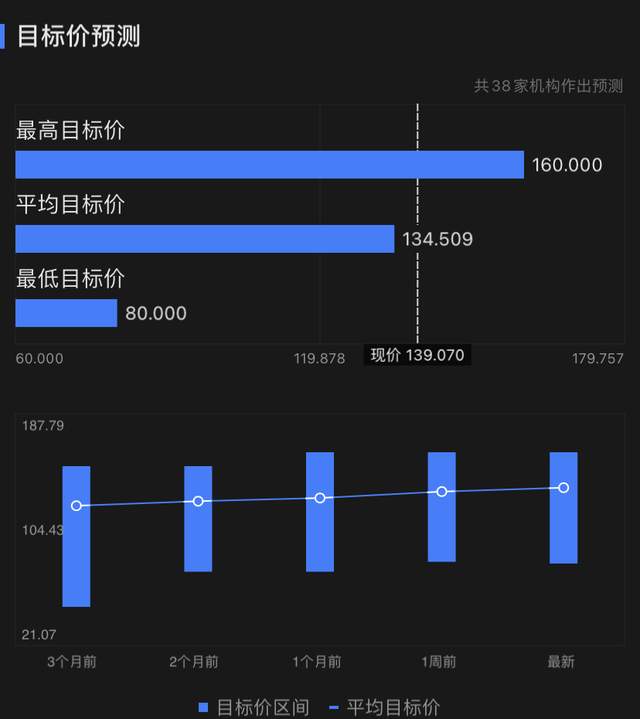

4.機関投資家の格付けと目標価格:

現在、合計38の機関が、平均で134.509米ドルを目標に予測を行っています。1月22日(米国東部)の終値139.07米ドルで計算すると、株価の下落は約3.28%です。

アナリストに関しては、現在テスラには40の評価があります。そのうち、強く推奨される評価は11、購入評価は19、保留評価は8、不採算評価は1、販売評価は1で、全体の評価は「購入」です。

Microsoft:Azureは株価動向の「ベーン」として機能します

マイクロソフトは、市場終了後の1月26日(火)に2021年度第2四半期の決算を発表します。

ロイターのデータによると、市場はマイクロソフトの第2四半期の売上高が前年比8.9%増の401億8200万米ドル、純利益が前年同期比7.7%増の125億4300万米ドルになると予想しています。

これは、マイクロソフトが昨年10月に発表したガイダンス範囲とほぼ一致しています。以前は、第2四半期の収益は395億ドルから404億ドルの間になると予想されていました。

ただし、歴史的には、1桁台後半の成長は保守的と見なされる可能性があり、過去12四半期の通常の成長率は少なくとも12%です。Microsoftは、保守的なパフォーマンスガイドラインと、期待を超える実際のパフォーマンスで知られています。同社が市場のコンセンサス予想を最後に上回らなかったのは2016年初頭でした。したがって、今回は予想よりも優れたデータのセットを見るのは当然のことです。

1. Azureは大きな注目を集めており、その収益成長率は40%を超えています。

Azureは、Microsoftの全体的な収益と収益成長の重要な推進力であるため、投資家が細心の注意を払うビジネスの1つになっています。

モルガンスタンレーのアナリストは、Azureが第2四半期に41%、2021年度に41.6%成長すると予想しています。シティバンクのアナリスト、ウォルタープリチャードは、契約サブスクリプションの継続的な大幅な増加により、Azureの収益が増加すると指摘しました。

みずほのアナリスト、グレッグ・モスコウィッツ氏は、Azureが前年比で48%成長すると予想しています。彼は、Azureがますます強力になり、そのクラウドサービス製品がより豊富になり、Microsoftの収益規模を促進して力強い成長を維持すると述べました。

ただし、Azureの開発は、過去の高い成長傾向を再現することが困難であったことは無視できません。アナリストは、2021会計年度の第2四半期のAzureの収益は41.4%増加して69億ドルになり、減速し続けると予測しています。

また、上半期のクラウドサービスの普及により、クラウドサービスの収益が前倒しされた可能性があります。この場合、Microsoft Azureの収益パフォーマンスは、昨年の上半期ほど印象的ではない可能性があります。

2.新型メインエンジンの販売台数が見込まれ、容量の問題を緩和する必要がある

マイクロソフトは、2020年に次世代コンソールXboxシリーズXおよびXboxシリーズSをリリースしました。

データによると、Microsoft XSX / Sは最初の発売で100万台を販売し、昨年12月の販売台数は120万台のままでした。2020年のXbox Series X | Sコンソールの累計販売台数は約250万台です。

マイクロソフトのXSX / Sコンソールの販売が非常に安定している理由は、新しいコンソールの販売が生産能力に閉じ込められているためです。インサイダーによると、MicrosoftのXSX / Sの現在の供給は、同期間のXboxOneのレベルをはるかに下回っています。しかし、この春から、新しいメインフレームの容量の問題は徐々に緩和されます。

アナリストは、今回はビデオゲームの売上が大幅に伸び、同社の総収益成長の主な推進力の1つになると予測しています。

容量の問題が解決されれば、市場の需要によりゲーム収益の成長スペースがさらに開かれます。

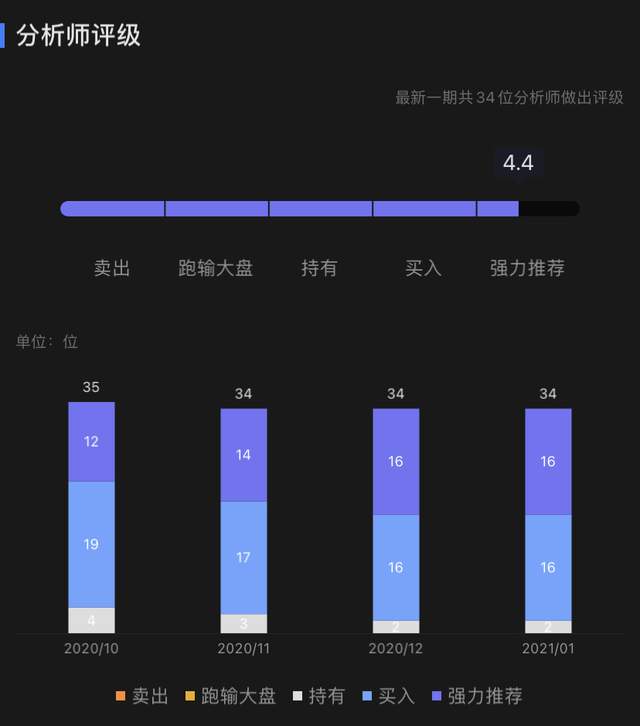

3.機関投資家の格付けと目標価格:

現在、合計31の機関が、平均243.328米ドルの目標で予測を行っています。1月22日(米国東部)の終値225.95ドルで計算すると、株価の上昇の可能性は約7.7%です。

アナリストに関しては、現在テスラには34の評価があります。そのうち、16の強く推奨される評価、16の購入評価、2つの保留評価、0のアンダーパフォーム評価、0の販売評価であり、全体的な評価は「強い推奨」です。

Facebook:広告のデジタル化は引き続き収益の成長を促進します

Facebookは、2021年度第2四半期の財務報告を1月26日(火)に発表します。

ロイターのデータによると、市場はFacebookの第2四半期の売上高が前年比25%増の263億4300万ドル、純利益が前年比25.6%増の92億3000万ドルになると予想しています。

FactSetのデータによると、アナリストはFacebookの第4四半期の収益が平均して262.5億ドルに達すると予想しており、昨年の同時期の210.8億ドルを上回っています。

1.デジタル広告が求められており、広告収入が引き続き主な収入源である

現在、広告主は予算支出を従来のTVメディアから、メッセンジャー、Instagram、WhatsAppなどのソーシャルメディアプラットフォームなどのデジタルプラットフォームにシフトしており、Facebookの収益成長を引き続きサポートすると予想されます。

アナリストは、Facebookの製品ラインの統合の促進が広告主との協力にさらに到達するのに役立つと信じています。その中で、Shopifyとの協力により、Facebookのビジネスおよび支払い機能が以前のアプリケーションに統合される可能性があります。

モバイルデバイスのユーザーエンゲージメントの増加とデジタル広告の支払いの増加と相まって、ユーザーによる平均収益(ARPU)は過去の四半期よりも増加する可能性があります

2. Facebookで過ごす時間が減少し、アクティブユーザーの数が減少する可能性があります

データプロバイダーSimilarWebのEdRavelliは、Facebookが米国のWebサイトに費やす時間も減少し、米国での平均訪問時間とページ訪問が減少していると述べました。彼は、2017年12月に指標を追跡して以来初めて、12月の平均訪問時間が13分を下回ったことを指摘しました。

トランプのソーシャルメディアアカウントの禁止とより厳格なコンテンツレビューポリシーにより、一部のユーザーがFacebook、Twitter、YouTubeなどのプラットフォームを離れる可能性があることは注目に値します。

ただし、一部のアナリストは、プラットフォームで費やされるユーザーエンゲージメントと時間の増加は、アクティブユーザー数の減少による悪影響を相殺すると述べています。データによると、過去6か月間のFacebookのMAU成長率は10%〜20%の範囲であり、InstagramとWhatsAppの開発はFacebookのMAU成長に役立つでしょう。

3.機関投資家の格付けと目標価格:

現在、46の機関が平均323.978米ドルの目標で予測を行っています。1月22日(米国東部)の終値274.50米ドルに基づいて計算すると、株価の下落は約18%です。

アナリストに関しては、現在テスラには51の評価があります。その中には、18の強く推奨される評価、27の買いの評価、4つの保留の評価、2つのアンダーパフォームの評価、0の売りの評価があり、全体的な評価は「強い推奨」です。

テスラ:モデル3の売上高は、収益を新たな高値に押し上げると予想されています

テスラは、2020会計年度の第4四半期の財務報告を1月27日水曜日に発表します。

ブルームバーグのデータによると、アナリストは、この四半期が1株あたり約99セント(EPS)で、売上高が103億米ドルになると予想しています。

1.モデル3の配信量が新たな高水準に達するか、収益が増加する可能性があります

新エネルギー車の人気により、2020年第4四半期のテスラの納入台数は過去最高に達しました。139,300台で第3四半期までに最高記録を更新しました。テスラは第4四半期に、モデル3とモデルYの161,650台、モデルSとモデルXの18,920台を含め、前年比61%以上の180,570台の車両を納入しました。

モデル3の納入は引き続き増加し、テスラの総納入の大部分を占めると予想されます。これにより、自動車販売の収益が大幅に増加する可能性があります。モデルYの生産と配送の増加も、ある程度の収益を押し上げるでしょう。これに基づいて、ザックスはその自動車販売収入が87億300万米ドルであると見積もっています。

2.売上以外の収益は引き続き増加していますが、貢献度は小さいです。

さらに、MegapackおよびPowerwall製品の助けを借りて、太陽エネルギーおよび貯蔵も大幅な成長を達成することが期待されています。エネルギーの生産と貯蔵の収益は5億2800万ドルと推定されており、昨年の同時期の3億7200万ドルを上回っています。

レンタカーサービスやその他の事業からの収益は、前年比8.8%と23.7%増の2億7100万米ドルと5億5700万米ドルになると予想されています。

3.テスラのインド市場への参入をフォローする

インド市場の巨大な市場スペースにもかかわらず、テスラは今後数年間で非常に限られた配当を享受するでしょう。

コンサルティング会社LMCAutomotiveの予測担当者であるAmarMasterは、インドでのテスラモデル3電気自動車の年間売上高は、インド市場に参入する少なくとも5年前には、わずか50〜100台になると予想していると述べました。

JATO DynamicIndiaの社長であるRaviBhatia氏は、「テスラのハイテク機能のほとんどは冗長になります。プレミアムを支払っても、ユーザーにはメリットがありません」と述べています。

アメリカのウェドブッシュ証券のアナリスト、ダニエル・アイブス氏は、7年から8年以内に、インド市場の売上高がテスラの総売上高の5%を占める可能性があると述べた。しかし、成功への鍵は「現地製造」にあるかもしれません。

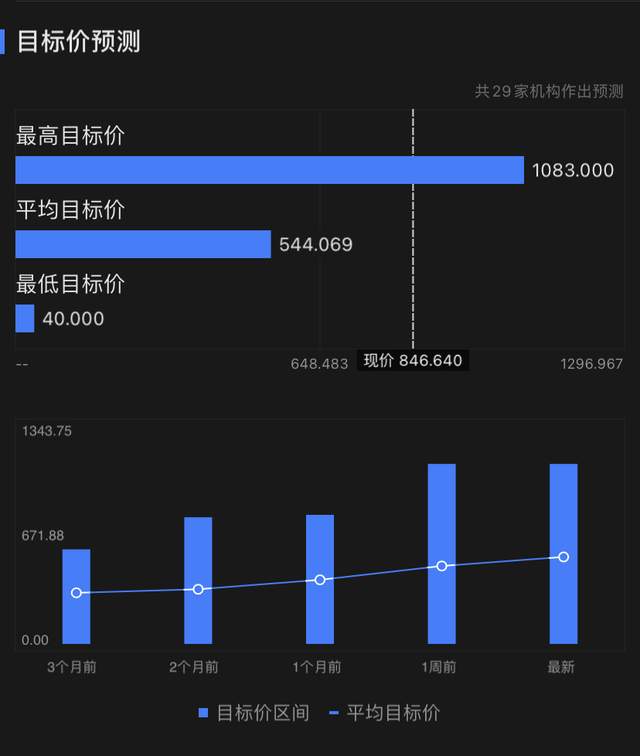

4.機関投資家の格付けと目標価格:

現在、合計29の機関が、平均544.069米ドルを目標に予測を行っています。1月22日(米国東部)の終値846.64米ドルで計算すると、株価の下落スペースは約35.7%です。

米国株式調査局によると、カナダロイヤル銀行とドイツ銀行は目標価格を複数回調整しました。さらに、オッペンハイマーはテスラの目標価格を486米ドルから1,036米ドルに引き上げました。これは、現在これらの機関の中で最も高い価格です。

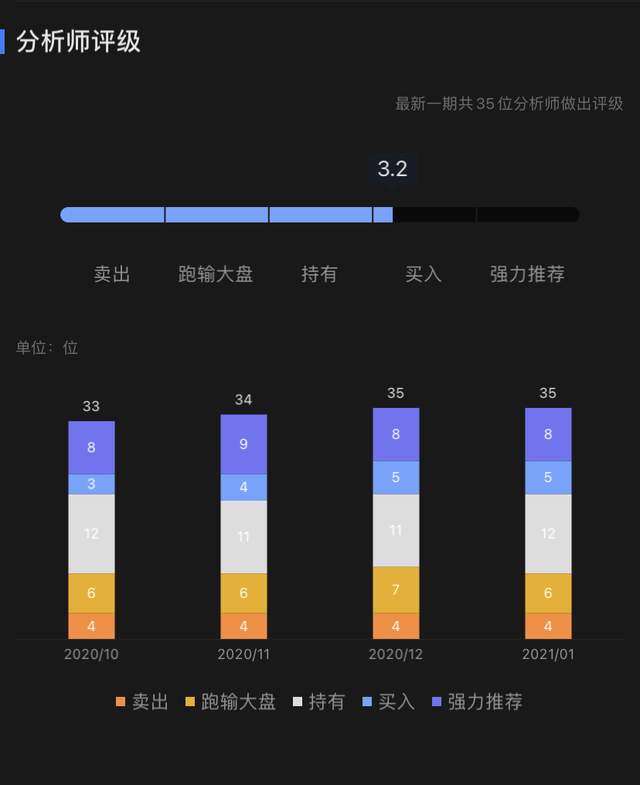

アナリストに関しては、現在テスラには35の評価があります。その中で、8つの強く推奨される評価、5つの購入評価、12の保留評価、6つのアンダーパフォーム評価、4つの販売評価、および全体的な評価は「購入」です。

記事の出典:US Stock Research Institute、転載の著作権を示してください。