Después de la explosión de la minería liquidez ha traído una gran cantidad de monedas de aire, el mercado ha entrado en una etapa calmante. Los próximos proyectos dignos tienen que volver a obtener beneficios como el apoyo y proporcionar un valor real para el testigo de sí mismo. A continuación, PE, La evaluación del indicador PS de los tokens de protocolo tendrá más significado.

Además, dYdX, InstaDapp, Opyn, Zapper y Zerion son dignos de atención como proyectos DeFi que aún no han emitido tokens, y Set, que acaba de emitir DPI e INDEX a principios de octubre, también ha recibido suscripciones de fondos que atrajeron más de 10 millones de dólares estadounidenses. ChinaDeFi continuará extrayendo la información más reciente del proyecto blockchain digno de atención y llevará a cabo investigaciones, análisis e intercambio en profundidad.

¿Qué se utiliza para clasificar los elementos? ¿Es TVL de DeFiPulse (monto total de bloqueo) o TVL real de Debank, que creo que es más deseable ? ¿Es el P / E tradicional (precio / retorno simbólico) o el P / S (precio / ventas simbólico) recomendado por BankLess ? Estas preguntas determinan cómo seleccionamos proyectos y cómo diseñar direcciones de crecimiento para nuestros proyectos. El siguiente es un informe trimestral de BankLess y una explicación del indicador PS

El auge de la economía de propiedad

Los activos criptográficos experimentaron un crecimiento explosivo en el tercer trimestre. Este crecimiento se debe principalmente al surgimiento de la agricultura de rendimiento, que brinda a los inversores en criptomonedas muchas oportunidades para utilizar una serie de acuerdos para obtener ingresos de alto rendimiento.

Aunque esta locura disminuyó al final del trimestre, hubo un cambio fundamental en la forma en que la industria maneja la distribución de tokens: otorgar la propiedad a los usuarios.

Esto equivale a que Uber asigne acciones a conductores y pasajeros en la plataforma inicial, o que Google asigne acciones a personas que utilizan motores de búsqueda. Y este mecanismo de distribución puede tener un impacto profundo en las próximas décadas.

Cualquier empresa o convenio que confíe en sus usuarios para crear valor puede implementar este mecanismo de distribución para orientar la generación de efectos de red. Nadie fluirá a Facebook con contenido inútil. Se convierte en una plataforma valiosa solo cuando tus amigos están en ella y todos comienzan a crear contenido. Este es el comienzo de la economía de la propiedad, y los primeros usuarios de la plataforma también se han convertido en administradores de la plataforma.

Crypto Capital Asset (Crypto Capital Asset) es la columna vertebral de este cambio de paradigma.

En resumen, los activos de capital cifrados son activos tokenizados que representan tanto (1) el derecho a ganancias económicas como (2) el derecho a administrar la red o el protocolo .

Un buen ejemplo es MKR de MakerDAO, porque Maker genera ingresos basados en la deuda pendiente total en el sistema (es decir, DAI circulante). La quema de tokens permite a los tenedores de MKR obtener ingresos, al igual que una empresa recompra acciones. Igualmente importante es que MKR también tiene derechos de gestión, y los titulares de tokens pueden votar sobre los cambios al acuerdo en función de la cantidad de MKR que tengan.

Lo interesante de los activos de criptocapital es que tienen fuertes similitudes con el capital social de la empresa. Las acciones representan los derechos a dividendos de las ganancias de la empresa y los derechos de gobierno que representan el voto de los accionistas. La diferencia entre el sistema de acciones y DeFi radica en el concepto de economía de propiedad y en cómo los usuarios del acuerdo o plataforma se convertirán en accionistas en el futuro. DeFi es un sistema de gobernanza más inclusivo en el que los usuarios tienen más influencia en las plataformas que usan y pagan. Aunque no es perfecto (la votación simbólica sigue siendo una regla), creemos que será un sistema más inclusivo y unificado que el sistema de acciones.

La propiedad del usuario es el tema. Si el último trimestre ve el crecimiento de los activos de capital cifrados, entonces este trimestre puede ver el crecimiento de la economía de propiedad, lo que proporciona el ímpetu para el crecimiento de DeFi.

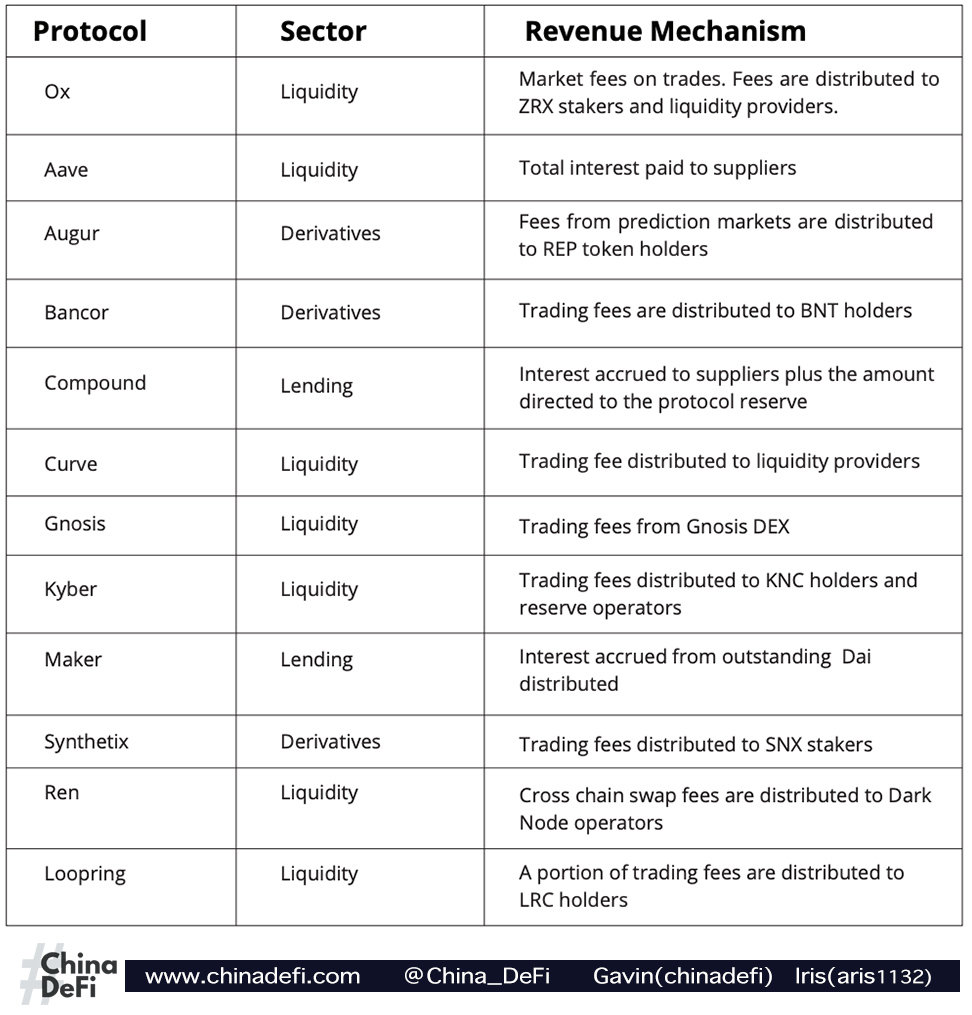

Introducción al protocolo DeFi

El siguiente es un resumen de los protocolos DeFi y sus respectivos mecanismos de ingresos incluidos en este artículo:

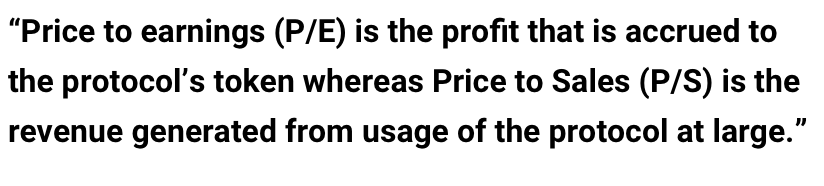

Transición de P / E a P / S

Por lo general, usamos la relación P / E como indicador para evaluar los criptoactivos en función del flujo de caja. Sin embargo, como mencionamos antes, todavía estamos aprendiendo y desarrollando nuestra comprensión de esta nueva clase de activos.

Uno de los principales cambios en nuestro entendimiento es la transición de P / E (precio / retorno de token) a P / S (precio / ventas de token). Si bien muchos de estos acuerdos generan beneficios, no todos se basan en los propios tokens del acuerdo; esta es una diferencia importante a reconocer al evaluar estos activos.

P / E es el beneficio acumulado del token de protocolo y P / S es el ingreso generado durante el uso del protocolo.

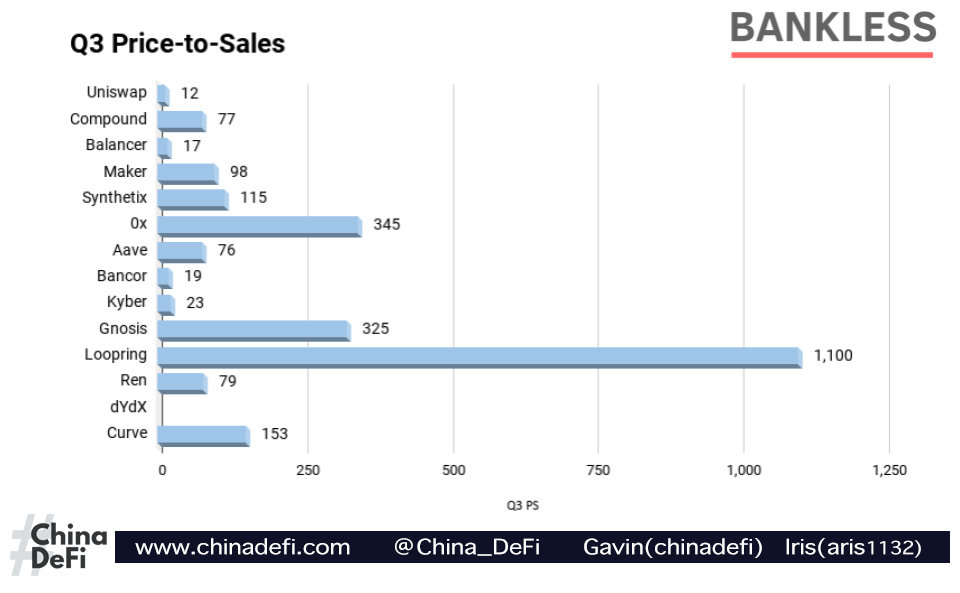

La red Kyber es un buen ejemplo. Aunque se espera que el acuerdo de liquidez genere aproximadamente $ 10 millones en ingresos de su tarifa de transacción del 0.2%, la última propuesta de gobierno establece que solo el 73.5% de los ingresos se devolverán a los tenedores de KNC a través de dividendos de ETH y quema de KNC. El aproximadamente 26,5% restante se asignará en forma de reembolsos de reserva de acuerdo con el monto de cada fondo de reserva. Como resultado, el P / S de Kyber es aproximadamente 21 y el P / E es aproximadamente 29.

Al observar otros protocolos DeFi, este matiz se vuelve más evidente. El competidor de Kyber, Uniswap, cobra una tarifa de transacción del 0,3% y se espera que obtenga unos ingresos anuales asombrosos de 268 millones de dólares en el tercer trimestre. Sin embargo, dado que todos los ingresos se asignan al proveedor de liquidez, no hay dividendos para el token UNI. Exploraremos más adelante.

Echemos un vistazo a cómo se acumula el acuerdo de token en términos de precio y ventas:

Token de DeFi

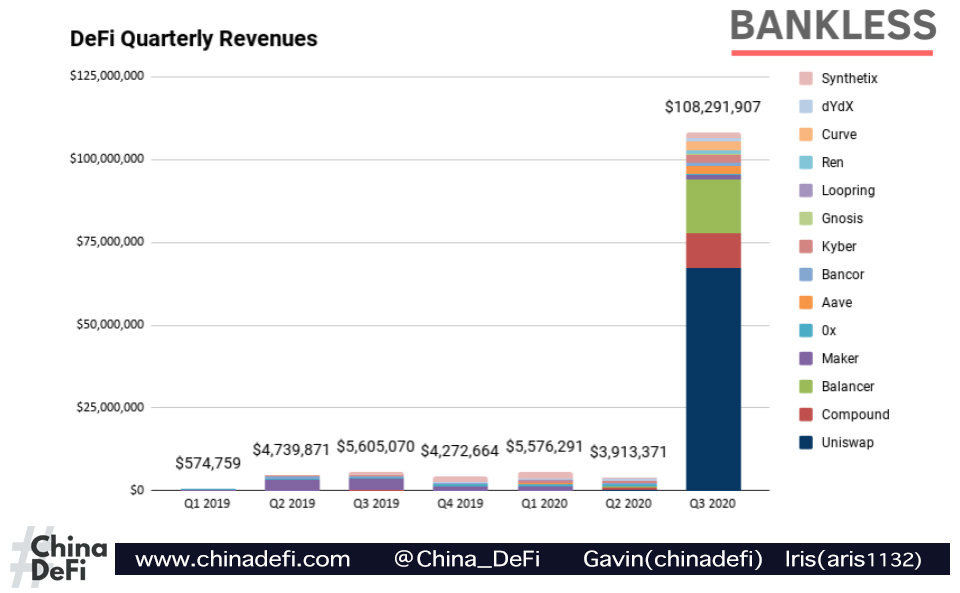

Es seguro decir que DeFi nació en el tercer trimestre. En el tercer trimestre de 2020, los ingresos totales superaron los 108 millones de dólares, un aumento de 18 veces respecto al trimestre anterior desde 2019 y 26 veces respecto al trimestre anterior.

Aquí hay algunos tokens destacados de este trimestre:

- Ingresos más altos : Ingresos del tercer trimestre de Uniswap de $ 67 millones

- El producto de mejora más rápida : crecimiento de los ingresos del equilibrador del 5.000%

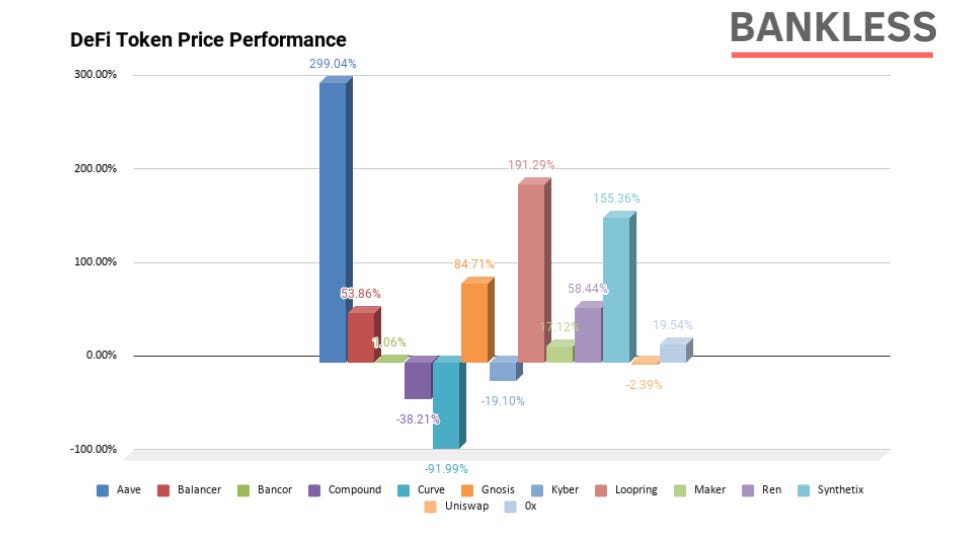

- Producto con mejor rendimiento: el precio LEND aumentó en un 299%

- Mayor perdedor: CRV-91% caída de precio

- P / S más bajo: UNI-12

- P / S más alto: LRC-1100

El entusiasmo de la agricultura de rendimiento ha rejuvenecido la moneda digital. Como resultado, con la afluencia de inversores de DeFi al mercado, los ingresos del acuerdo alcanzaron un nuevo récord, empequeñeciendo los trimestres anteriores.

Hasta la fecha, Uniswap es el mayor contribuyente al crecimiento de DeFi. Los ingresos a los proveedores de liquidez aumentaron de aproximadamente US $ 298.000 en el segundo trimestre a US $ 67 millones en el tercer trimestre, un aumento de más del 22.400% con respecto al trimestre anterior.

El segundo mayor contribuyente a los ingresos en el segundo trimestre fue Balancer, que tuvo un buen desempeño este trimestre porque pudo proporcionar a los proveedores de liquidez más de $ 16 millones en ingresos, un aumento de más del 5,000% con respecto al trimestre anterior. El compuesto también tiene un buen desempeño, brindando a los proveedores ingresos trimestrales de más de 10 millones de dólares estadounidenses, y una parte de los intereses devengados se usa directamente para la reserva de seguro del acuerdo.

Aunque DeFi tiene un desempeño asombroso en términos de ingresos este trimestre, los precios son desiguales. LEND, el mejor desempeño en el trimestre anterior, continuó manteniendo su posición dominante, aumentando un 299% en el tercer trimestre. El acuerdo de tasa de interés cada vez mayor anunció Aavenomics, una versión mejorada de una nueva economía de tokens que se enfoca en introducir nuevos tokens (proporción 100: 1), estimular la agricultura de rendimiento, la gobernanza descentralizada y la introducción de autorización de crédito y otras innovaciones. Caracteristicas.

El segundo mejor desempeño en el tercer trimestre fue Loopring, que es una solución L2 con DEX incorporado, y la eficiencia de las transacciones puede alcanzar casi el tiempo real. Debido al aumento en la tarifa de gas de la capa base Ethereum, el mercado parece tener cierto interés en el protocolo L2. Este movimiento parece más especulativo, en lugar de estar impulsado por el uso del usuario, porque los ingresos de Loopring cayeron un 50% con respecto al trimestre anterior, de $ 115,000 a $ 5.7.

Lo último que cabe destacar es Synthetix, que sigue lanzando nuevos productos este trimestre. Synthetic ha lanzado 5 versiones oficiales, que incluyen mejoras a las opciones binarias, mayor integración de la garantía ETH, órdenes limitadas, nuevos índices, incentivos de volumen de operaciones y operaciones para Synthetix.Exchange y una prueba de las soluciones Optimism L2. Puede conocer todas las actualizaciones en su sitio web oficial.

Por otro lado, el de peor desempeño es el CRV de Curve (AMM centrado en monedas estables). A pesar del gran éxito del acuerdo de liquidez, el símbolo nativo del acuerdo todavía está luchando con un plan de suministro excesivamente inflacionario, lo que lo pone en problemas en términos de desempeño de precios. Según CoinGecko, solo unos 83 millones de los 3.300 millones de CRV están en circulación, lo que significa que en los próximos cinco años, el 97,5% del suministro está esperando estar en circulación. A menos que se realicen cambios de gobernanza en el cronograma de suministro, CRV parece seguir luchando duro en los próximos años.

ETH como activo de capital

Aunque ETH no se suele llamar un activo de capital cifrado, creemos que se está convirtiendo en uno. ETH representa el derecho a obtener flujo de caja en Ethereum en el futuro a través de dos mecanismos. En la próxima actualización de Eth2, los titulares podrán ganar tarifas de transacción convirtiéndose en validadores en la red y apostando por ETH. Además, con el lanzamiento de EIP1559, cuando la tasa de uso de la red es alta, todos los titulares de ETH se beneficiarán de la quema.

En otras palabras, ETH no representa derechos de gobernanza en la cadena, al menos lo mismo que muchos protocolos DeFi. El programa de verificación Eth2 tiene los mismos derechos de gobernanza blanda que los mineros de hardware tradicionales. En otras palabras, los verificadores Eth2 siempre se reservarán el derecho de elegir qué software ejecutar, lo que les permitirá oponerse a cualquier cambio de código controvertido simplemente eligiendo el código más acorde con sus puntos de vista al no ejecutar el código.

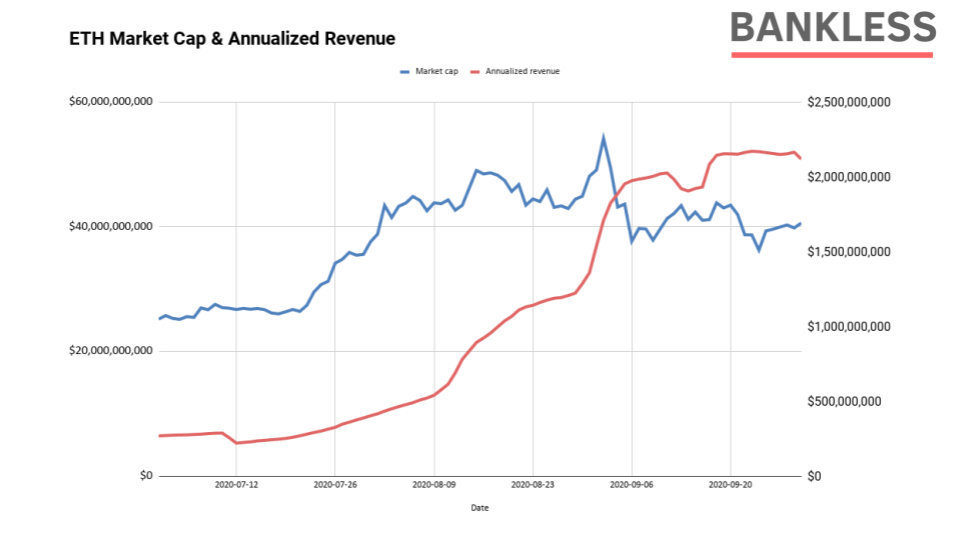

El frenesí de la agricultura de ganancias en el tercer trimestre llevó las tarifas de transacción de Ethereum a nuevos máximos. En julio, se espera que los ingresos por tarifas anuales de Ethereum alcancen los $ 284 millones. En septiembre, el ingreso anual promedio de la red fue de US $ 2 mil millones, un aumento del 610% en comparación con el comienzo del trimestre. Aunque los precios se comportaron bien durante el mismo período, subiendo un 61% en el tercer trimestre, cuando la proporción de PS cayó de aproximadamente 93 a solo aproximadamente 19, los ingresos superaron con creces los activos.

Como referencia, la relación precio-beneficio promedio del S&P 500 es de aproximadamente 22. Aunque Ethereum continúa mostrando un futuro brillante como plataforma de innovación financiera, el mercado puede subestimar seriamente el valor del activo porque no hay falta de crecimiento en el futuro y la red está generando una gran cantidad de flujo de efectivo para los futuros titulares de ETH.

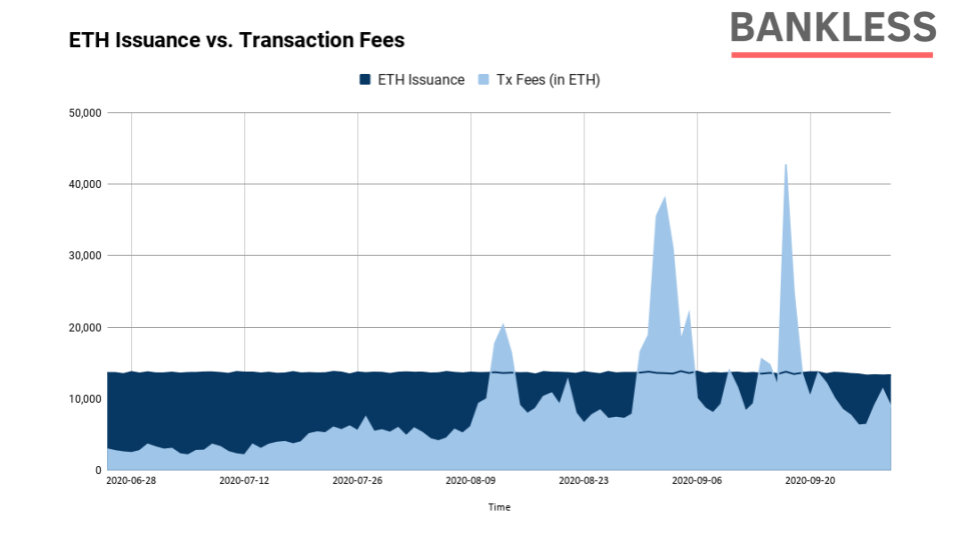

A lo largo del trimestre, las tarifas de transacción de Ethereum también excedieron el volumen de emisión muchas veces. Esto significa que en EIP1159, puede haber varios casos que muestren que ETH ha experimentado un entorno deflacionario; este es un indicador poderoso de la demanda de espacio en bloque y de toda la red.

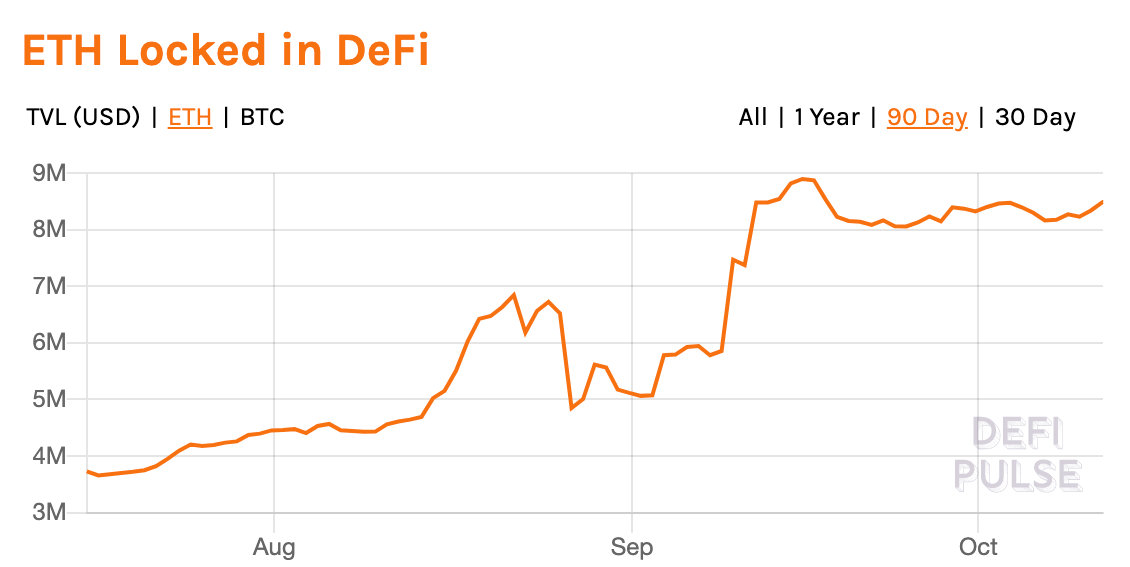

El último indicador de mercado alcista de ETH es la demanda de ETH como una garantía no confiable en DeFi. Aunque este indicador se retrasa la mayor parte del año, el uso de Ethereum en DeFi se ha recuperado.

Al comienzo del trimestre, 3.284 millones de Ether estaban bloqueados en el protocolo DeFi, lo que representa aproximadamente el 3% del suministro total. Para septiembre, esta cifra había aumentado a 8481 mil, absorbiendo más del 7,5% de ETH en circulación. Este aumento es impulsado principalmente por Uniswap, porque el acuerdo estipula estrictamente que la agricultura de rendimiento de UNI utiliza pares comerciales ETH. Antes del lanzamiento de su token nativo, aproximadamente 1 millón de Ethereum estaba bloqueado en el protocolo de liquidez. Casi inmediatamente después del lanzamiento de la agricultura de rendimiento de UNI, se disparó para bloquear 3,5 millones de Ethereum.

Otro factor determinante es Maker, que bloqueó otro millón de ETH en el tercer trimestre porque el acuerdo proporcionó efectivamente un apalancamiento gratuito de ETH durante la mayor parte del trimestre.

En general, el tercer trimestre fue un trimestre llamativo para Ethereum, porque los ingresos y la demanda del activo alcanzaron un nuevo récord al mismo tiempo, y Ethereum se desempeñó bastante bien.

De cara al futuro, se espera que el lanzamiento de la Fase 0 y EIP1559 de Eth2 haga un progreso significativo pronto.

ChinaDeFi agregó:

- Con respecto al progreso reciente de la Fase 0 de Eth2, bienvenido a verificar: "Es hora de iniciar la Cadena de Balizas en ETH2.0"

- Con respecto al informe de investigación EIP1559 de Eth2, bienvenido a ver: "[Informe de investigación] ¿La propuesta EIP-1559 permitirá a ETH apreciar o enfrentar riesgos? 》

Descripción general del protocolo DeFi

Intercambio descentralizado

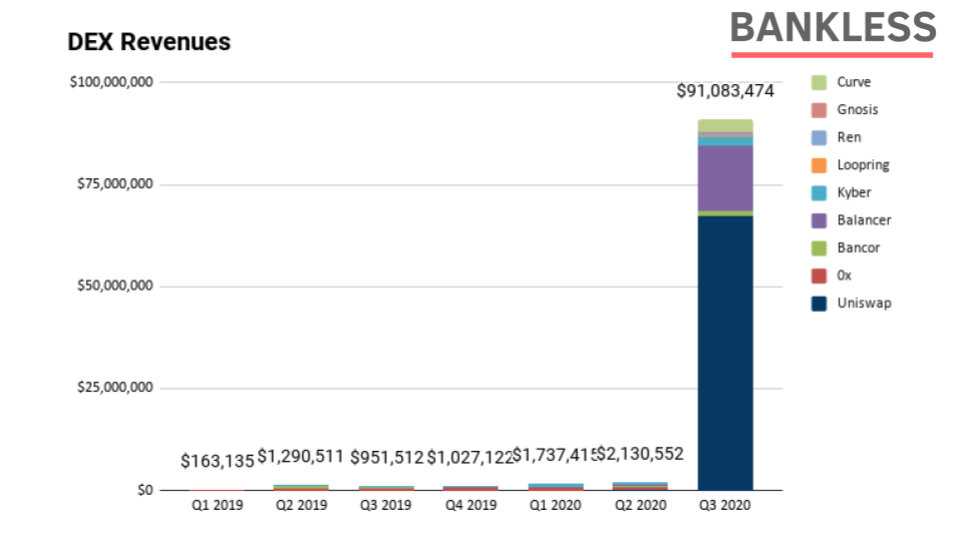

DEX ganó más de $ 91 millones en ingresos totales en el tercer trimestre .

Uniswap domina el campo y representa aproximadamente el 73% de los ingresos totales de todos los demás acuerdos de liquidez. Aunque SushiSwap intenta competir con Uniswap en términos de liquidez, Uniswap lanzó el token UNI a principios de septiembre y lanzó el ahora sensacional y rastreable airdrop de UNI a todos los usuarios.

Otro contribuyente importante en el campo DEX es Balancer. Sobre una base de tasa anual, se espera que Balancer gane $ 64 millones para su proveedor de liquidez, un resultado sorprendente porque su red principal solo se lanza en la primavera de 2020.

En el tercer trimestre, solo Curve, Kyber y Bancor generaron retornos de 7 cifras. En base a esto, el eficiente AMM de Curve puede generar a LP un ingreso trimestral de 3 millones de dólares estadounidenses, mientras que Kyber ha creado 2,2 millones de dólares estadounidenses.

Aunque Kyber ocupa el cuarto lugar en la clasificación, es el acuerdo más alto para distribuir ingresos a los poseedores de tokens. Quienes posean acciones de KNC y participen en el gobierno todas las semanas tendrán derecho al 67,3% de todos los ingresos. Curiosamente, la recompensa para los participantes es ETH: este es el único protocolo en DeFi que utiliza este mecanismo.

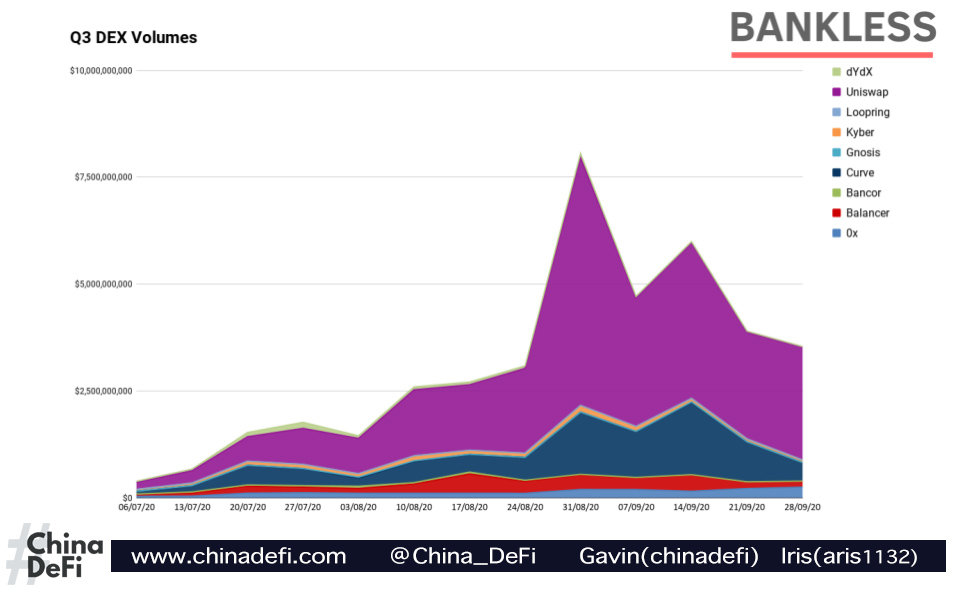

Aunque SushiSwap una vez superó a Uniswap en términos de liquidez, Uniswap sigue siendo la base de DEX basado en Ethereum. En el tercer trimestre, Uniswap procesó más de $ 25 mil millones en transacciones totales, un promedio de casi $ 2 mil millones por semana. Le sigue de cerca Curve, que contribuyó con $ 8,3 mil millones en volumen de transacciones durante el trimestre, con un promedio semanal de $ 639 millones. Seguido por Balancer, con un total de 2.700 millones de dólares estadounidenses, con un promedio semanal de 210 millones de dólares estadounidenses.

Entre otros acuerdos, los únicos con transacciones trimestrales que superan los mil millones de dólares estadounidenses son 0x y Kyber, que son 1.700 millones de dólares estadounidenses y 1.100 millones de dólares estadounidenses respectivamente.

Uniswap

Con Uniswap dominando el espacio DEX en términos de volumen de transacciones e ingresos, y el lanzamiento de UNI, es interesante considerar los beneficios potenciales del acuerdo.

El lanzamiento de Uniswap v2 introduce tarifas de protocolo con conmutadores y es administrado por titulares de UNI. Si está habilitado, el 0,05% de la tarifa de transacción del 0,30% se asignará a la "tesorería" de la gestión de gobierno descentralizada. El 0,25% restante se asigna a proveedores de liquidez. Según las previsiones de ingresos anuales de hoy de 268 millones de dólares EE.UU., esto significa que los titulares de UNI administran aproximadamente 44,6 millones de dólares de capital disponible.

Vale la pena señalar que el propósito principal de la tesorería es financiar y alentar las donaciones de la comunidad y el desarrollo y crecimiento a largo plazo del acuerdo Uniswap. Esto puede ser para pagar a los desarrolladores, el equipo de marketing, los administradores de la comunidad y cualquier otro gasto que UNI considere necesario.

En otras palabras, no impidió que los tenedores de UNI distribuyeran las ganancias en forma de dividendos o quema. Suponiendo que la gobernanza de Uniswap opte por asignar el 20% de la tesorería en forma de dividendos ETH, generará 8,9 millones de dólares estadounidenses en ingresos para los tenedores de UNI, entonces el valor de PE más alto de Uniswap con una valoración de 3.330 millones de dólares estadounidenses es 374. Si esta proporción se incrementa al 50% de la distribución anualizada de la tesorería, la proporción de PE de UNI bajará a 147.

Obviamente, esto es solo un pensamiento simple, pero sigue siendo muy interesante.

Pedir prestado

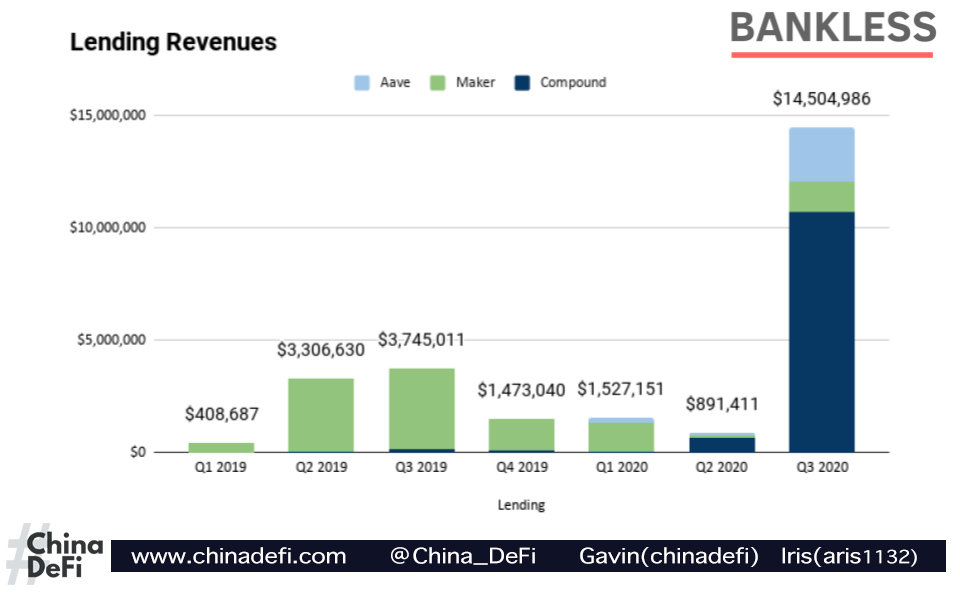

Después de experimentar una fuerte caída desde el primer trimestre hasta el segundo trimestre de este año, la industria crediticia se recuperó y los ingresos de los tres acuerdos principales aumentaron en comparación con el trimestre anterior. Compound comenzó a llevar a cabo la extracción de liquidez COMP a mediados o fines de junio, y efectivamente inició el frenesí de la agricultura de rendimiento.

Como resultado, a medida que los inversores de DeFi invirtieron una gran cantidad de dinero en el protocolo compuesto e intentaron obtener algunos tokens COMP, el bloqueo de valor y los ingresos aumentaron. El proveedor de liquidez del acuerdo compuesto generó más de $ 10 millones en intereses y parte de ellos se depositó en reservas de seguros en cada mercado.

El principal competidor de Compound, Aave, también tiene un buen comportamiento de precios. El acuerdo del mercado monetario aumentó sus ingresos más de 20 veces durante el trimestre y, curiosamente, aún no ha comenzado la agricultura de rendimiento. Sin embargo, Aavenomics recientemente lanzado cambiará esta situación al introducir incentivos para el ecosistema. Aunque las cifras exactas aún no están disponibles, puede seguir aquí las operaciones discutidas y aquí para obtener más información sobre los tokens de actualización económica y de gobernanza.

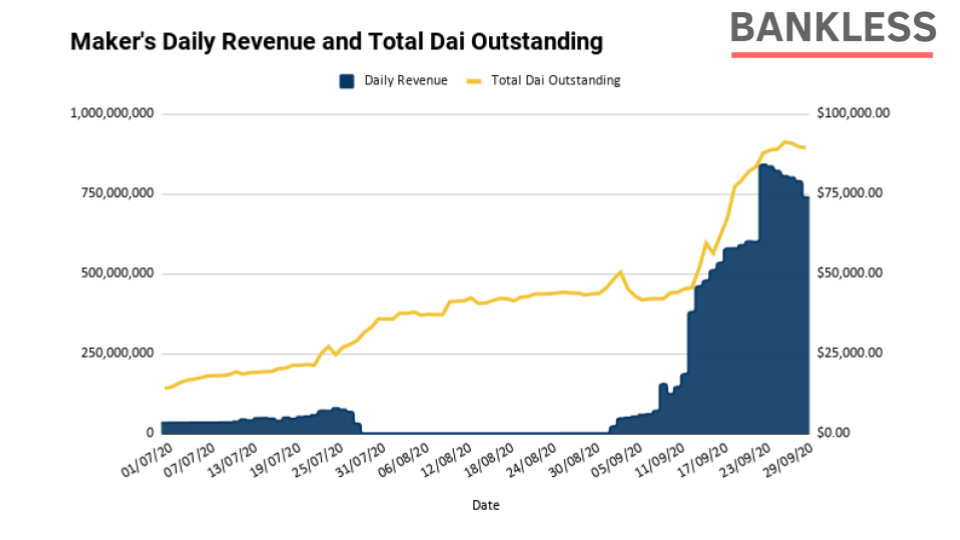

Finalmente, hablemos de MakerDAO. Después de varios meses de renunciar a las tarifas de estabilidad y proporcionar efectivamente apalancamiento gratuito a ETH (y apalancamiento de bajo costo para otros activos), el acuerdo de préstamo detrás de Dai ahora está completamente en línea.

Con la mayoría de las tasas de interés de préstamos alrededor del 2-4%, y Ethereum circulando en Dai tiene casi $ 1 mil millones, se espera que el acuerdo genere casi $ 20 millones en ingresos anuales. Es importante destacar que, dado que la tasa de ahorro de Dai (DSR) sigue siendo del 0%, todos estos ingresos se acumularán en MKR mediante la quema de tokens. Al ritmo actual, si otras condiciones permanecen sin cambios, se espera que Maker consuma 3.7% del suministro de tokens cada año.

Vale la pena señalar que desde el frenesí de la minería de liquidez, la demanda de Dai ha aumentado sustancialmente. Solo en el tercer trimestre, la circulación de Dai aumentó de 141 millones a 894 millones, un aumento del 533% en solo unos pocos meses. Naturalmente, el aumento de la circulación de Dai conduce a un aumento de los ingresos diarios con tarifas estables. Después de la reintroducción de la tarifa de estabilidad en septiembre, los titulares de MKR de Maker pueden ganar $ 80,000 por día. A medida que el valor de mercado de MKR continúa estancado en alrededor de $ 540 millones, la relación P / E del token ha alcanzado un nuevo mínimo de aproximadamente 30.

La comunidad de gobierno también está discutiendo algunas mejoras nuevas al acuerdo, algunas de las cuales merecen atención. Estos incluyen el módulo Flash Mint , los fondos SourceCred mejorados , la introducción de fondos de reserva estratégicos , el rediseño del contrato de gobierno y el módulo de acceso instantáneo al techo de la deuda .

También abrieron algunas encuestas de opinión pública sobre gobernanza para medir las opiniones de la comunidad sobre las hipotecas BAL e YFI y para integrar activos del mundo real en el acuerdo.

Derivados

La industria de los derivados también está regresando. Aunque no se describe en la figura siguiente, con el lanzamiento de Augur v2 y el fuerte impulso de UMA, el mercado de derivados ha comenzado a formar un buen patrón.

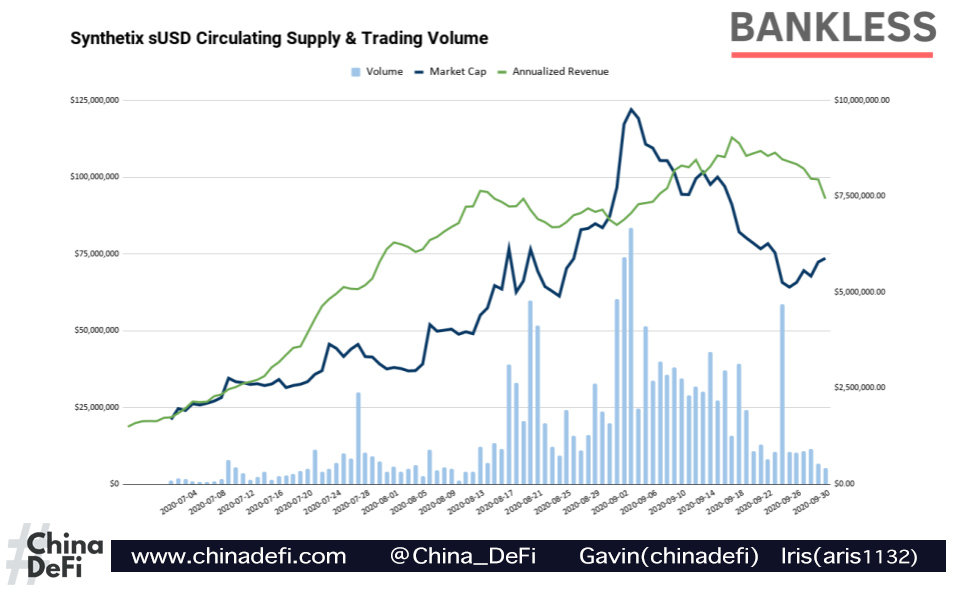

Hoy, el campo sigue estando dominado por Synthetix, que es un acuerdo derivado sin licencia respaldado por SNX. Después de resolver el problema del primer trimestre / segundo trimestre, el plan de emisión distorsionó severamente las ganancias y el acuerdo se frustró ya que los ingresos del segundo trimestre fueron de solo $ 269,000. Afortunadamente, el acuerdo se recuperó en el tercer trimestre después de ver una fuerte demanda de su criptomoneda nativa sUSD. En general, el acuerdo solo generó 1,76 millones de dólares en ingresos en el tercer trimestre, incluso si los ingresos son desproporcionados, casi superan el ATH anterior.

El sUSD en circulación total y el volumen de transacciones de stablecoins han aumentado significativamente. A fines de septiembre, Synthetix tenía una emisión de $ 73 millones en sUSD, un aumento del 266% desde el inicio del trimestre. Aunque el sUSD en circulación alcanzó un pico de US $ 122 millones, todavía está por detrás de otros competidores de stablecoins. Por ejemplo, la emisión de Dai es cercana a los US $ 1 mil millones, mientras que la emisión del USDC es de US $ 2,8 mil millones.

En cualquier caso, la función de Synthetix no es solo una moneda estable. El acuerdo admite una variedad de activos sintéticos, como criptoactivos e índices para que los inversores especulen, opciones binarias y los muy esperados futuros de Synthetix, que se lanzarán a finales de este año. También veremos el lanzamiento de Kwenta , un nuevo intercambio basado en Synthetix. Los usuarios podrán operar con todo el conjunto de Synth y pueden mejorar sus capacidades comerciales a través de una serie de gráficos y herramientas de rendimiento.

Mercados emergentes

Agregador de ingresos e YFI

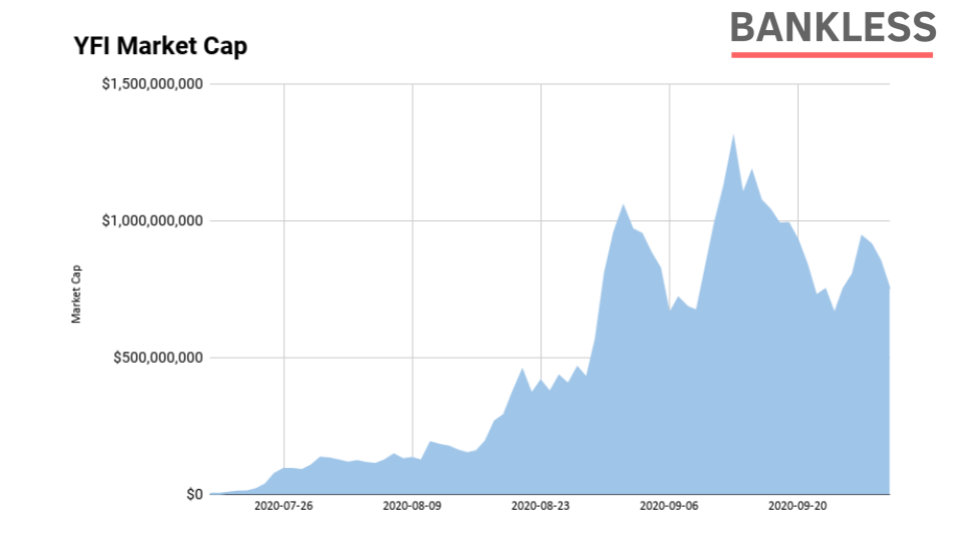

Cuando se trata de DeFi, se deben mencionar los tokens yEarn e YFI.

Compound es un pionero de la agricultura de rendimiento. YFI inició una emisión justa, un mecanismo de distribución de tokens basado en el altruismo de Satoshi Nakamoto y BTC. Todos tienen la misma oportunidad de usar tokens. No hay una asignación anticipada de inversores, ni una asignación de fundadores, ni un calendario de adquisición de derechos, y todos tienen las mismas oportunidades.

Este calendario de distribución llevó a YFI a ingresar rápidamente a DeFi. En solo dos semanas, se asignaron el 100% de los tokens y el agregador de ingresos pasó de 0 a un máximo de 1.200 millones de dólares estadounidenses en menos de 2 meses. Desde la emisión del token yEarn, yEarn se ha convertido en un unicornio en menos de dos meses, lo que no tiene precedentes incluso en el mundo de DeFi.

Inicialmente expandido del agregador de ingresos a crédito, seguros, capital de riesgo, etc. El fundador Andre Cronje continúa construyendo. Ahora que existe una comunidad que apoya el acuerdo y ha establecido un equipo pago de manera descentralizada, se espera que yEarn marque el comienzo de otro trimestre emocionante. Puede prestar atención a su nuevo diseño de bóveda , nueva estrategia de optimización de ingresos, la bóveda puede usarse como un mezclador de privacidad y cualquier otro producto en el que Andre todavía esté pensando.

Seguros y NXM

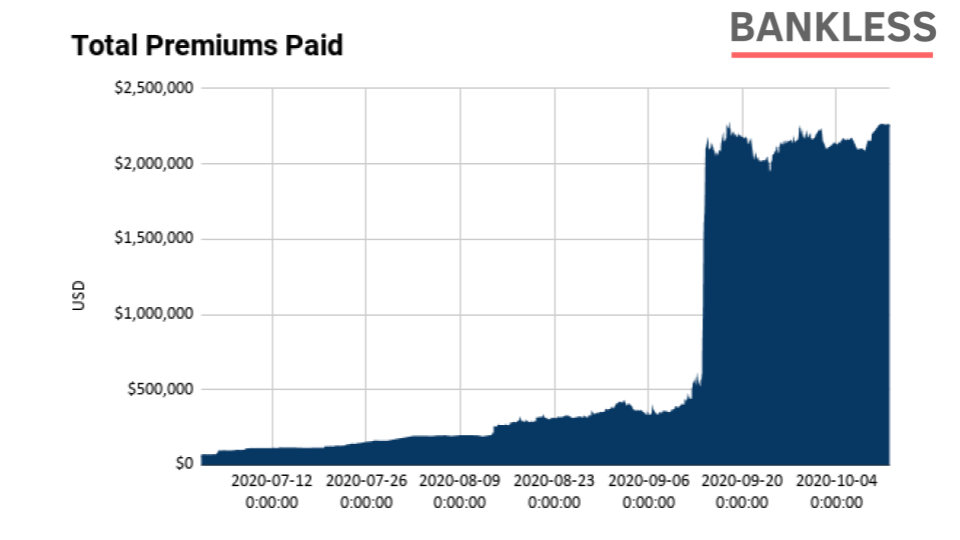

Nexus Mutual también estalló en el tercer trimestre. Después de la implementación del compromiso, casi todos los indicadores de seguros se dispararon a nuevos máximos. Dado que los inversores esperan obtener rendimientos anualizados de dos dígitos, tres dígitos o incluso cuatro dígitos, también quieren proteger a su principal del riesgo de errores contractuales, por lo que el entusiasmo por la agricultura de rendimiento también ha promovido el crecimiento de los seguros. .

En el tercer trimestre, el número total de clientes activos de Nexus Mutual aumentó de US $ 5,2 millones a US $ 239 millones. En la actualidad, el 2% de los activos totales bloqueados en DeFi está asegurado en este proyecto de seguro mutuo, lo que representa un aumento sustancial con respecto a antes. Debido al aumento en la cobertura efectiva, Nexus Mutual ahora ha recaudado más de US $ 2 millones en primas de la cobertura y solo ha pagado reclamaciones efectivas de menos de US $ 35,000.

Aunque el acuerdo cubría cientos de millones de dólares en capital y generó millones de dólares para los accionistas y titulares de NXM, el seguro mutuo solo pagó un fondo de reclamaciones de 5 dígitos.

Como referencia, el fondo común actualmente tiene más de US $ 80 millones en ETH y DAI, frente a los US $ 4 millones a principios de julio. De esta manera, el rendimiento de los tokens NXM es bastante bueno, porque los fondos de seguros activos, las primas y los grupos de capital se han disparado a nuevos máximos. El valor de mercado de NXM al inicio del trimestre fue de solo US $ 17 millones y creció a US $ 262 millones al final del trimestre, un aumento de 1,441% en solo unos meses.

Outlook: futuros acuerdos y aplicaciones

También hay algunos productos que están más en línea con las necesidades del mercado pero que aún no han emitido tokens:

- dYdX

- InstaDapp

- Opyn

- Conjunto

- Zapper

- Zerion

Nota de ChinaDeFi: Set ha lanzado el token de fondo del protocolo de índice DPI y el token de gobernanza INDEX basado en su acuerdo a mediados de octubre. Para obtener más información, consulte "Búho de índice de nueva moneda extranjera: convertirse en un DeFi Vane Like TVL"

No es sorprendente que alguno de estos productos quiera emitir tokens, porque todos tienen inversores que buscan salir. Teniendo en cuenta el éxito del tercer trimestre, podemos esperar que se lancen algunos tokens nuevos en las próximas semanas.

En conclusión

Dado que los ingresos de DeFi han aumentado 26 veces con respecto al trimestre anterior y el precio de los tokens ha aumentado rápidamente, es seguro decir que cualquiera que haya invertido en DeFi el verano pasado estará de buen humor. A pesar de la situación desfavorable de septiembre, casi todos los indicadores básicos se dispararon a nuevos máximos en el tercer trimestre.

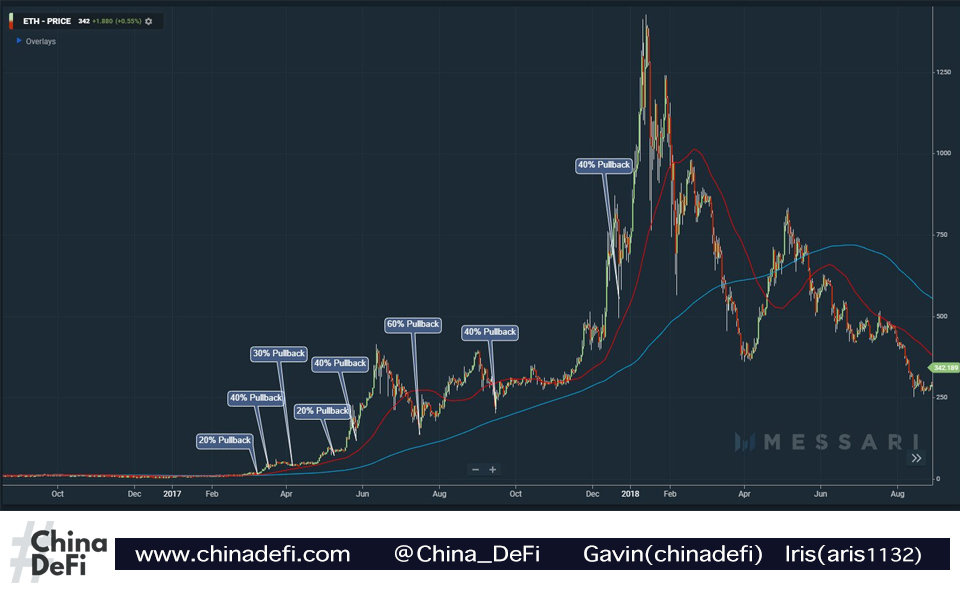

Aunque muchas personas pueden estar preocupadas por la recesión actual, algunos de estos tokens DeFi han caído más del 50%, pero dada la enorme acumulación de pedidos que ha durado varios meses, esto es normal. Como referencia, en el ciclo de mercado alcista de 2016-2017, Ethereum experimentó más de seis retrocesos de -30%.

Este es solo el primer retroceso de DeFi.

Creemos que estamos al comienzo de un ciclo de mercado alcista o que continuará durante muchos años. Sin embargo, los ingresos no se distribuirán de manera uniforme entre los tokens. Para los inversores inteligentes, es importante analizar este informe para ver qué protocolos están generando ingresos sustanciales, qué protocolos están aportando valor a los titulares de tokens (si no, de dónde pueden obtener valor en el futuro) y qué Cómo comparar con indicadores básicos relevantes en cada industria (como el volumen de operaciones de DEX o el Dai excepcional de Maker).

En el tercer trimestre, vimos el aumento de la economía de propiedad de DeFi y el enorme crecimiento que siguió. Cada trimestre trae nuevas oportunidades para esta clase de activos emergente.

Solo necesito encontrarlo.

Este cambio de paradigma en la industria financiera avanza a la velocidad de la luz.

ChinaDeFi - ChinaDeFi.com DeFi es una organización de innovación impulsada por la investigación , desde el día en más de 500 fuentes de Ge de alta calidad cercanas al contenido 900 , busca pensar con mayor profundidad, combinar contenido más sistemático para sincronizarlo a la velocidad más rápida El mercado chino proporciona ayudas para la toma de decisiones.