I. Introducción

entrada cuantificar Estrella Polar es relativamente simple, fácil de usar, pero también tiene sus limitaciones en su lugar, por ejemplo, he encontrado una política parece tener un buen rendimiento en un ciclo de la línea K, pero no está seguro de cuál es el mejor argumento, ahora queremos hacer las pruebas por lotes para ver resultados. Si el índice es sólo un parámetro, pero el valor del parámetro será 1-100. No se repitió 100 veces Volver a probarlo?

No voy a hablar en la parte posterior estrella polar para probar todas las necesidades de tiempo para leer el mercado, basta con hacer clic para iniciar 100 veces, 100 veces y modificar los parámetros, que desee pensar en movimiento, y bueno ver zapatos de los niños aquí, definitivamente hay una pitón-basa , ¿por qué no Python para lograr esta tarea aparentemente difícil?

En segundo lugar, el proceso de implementación

1. Obtener cotizaciones

backtesting por lotes, sólo tenemos un mercado y, a continuación, utilizar este mercado para hacer la copia de prueba, por lo que la ejecución no puede handle_data, pero deben (get mercado histórico completo desencadenada después) en hisover_callback.

Tenga en cuenta que todos los datos históricos ha sido adquirida hisover_callback se desencadena cuando haya terminado, por lo que es necesario cambiar un mercado ya que el recorrido de los parámetros anteriores.

2, en el argumento

Utilizamos los indicadores del algodón hacen pruebas, aquí sólo para hacer modificaciones a la timeperiod parámetros (p), entonces podemos establecer un máximo p_max p, y la otra hay que señalar que el valor mínimo de p es 2.

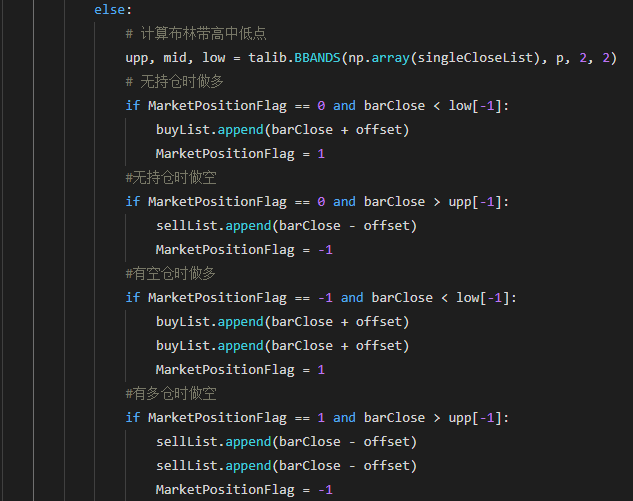

3, que atraviesa el mercado

Todos los datos de mercado ya existe Cerrar () en hisover_callback en Open (), alta (), Low (), y aquí sólo se utiliza el cierre. En el cálculo del algodonero, que es obtener una cita en la calculada una vez, así que podemos usar singleCloseList cerrar para almacenar el valor de recorrido.

4, el comercio simulado

De acuerdo con la cápsula de comercio simulado de hacer el cálculo del índice, aquí está el precio de compra y precio de venta sencilla registró muy bien, también agregué cierto deslizamiento. Observe que no hay necesidad de distinguir entre las posiciones y las posiciones sin condiciones.

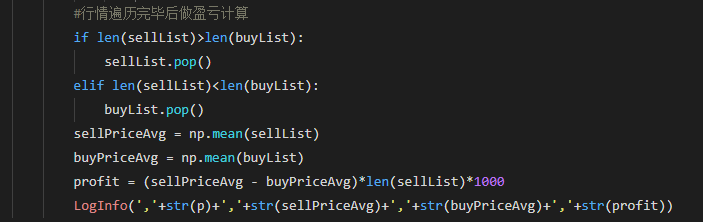

5, la ganancia y la pérdida de cálculo

Después de mercado de desplazamiento, calcular la media de los precios de oferta y demanda, entonces es una simple resta en la línea. Para el contrato CL, cada una de hasta 1 yuanes ganancias de $ 1000, por lo que, al final, se multiplican por el número de transacciones y 1000 es el resultado final. También nota que atraviesan el final no será sin duda una posición para comprar o vender una posición, por lo que desea más provecho de compra o venta eliminar a.

6, el análisis de resultados

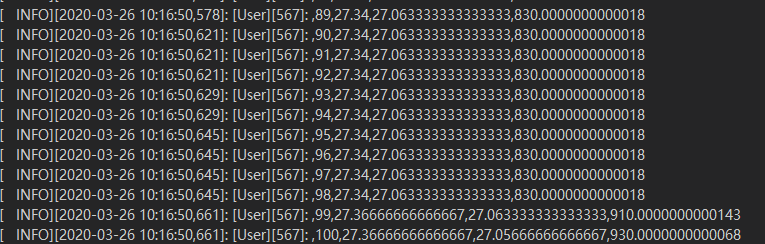

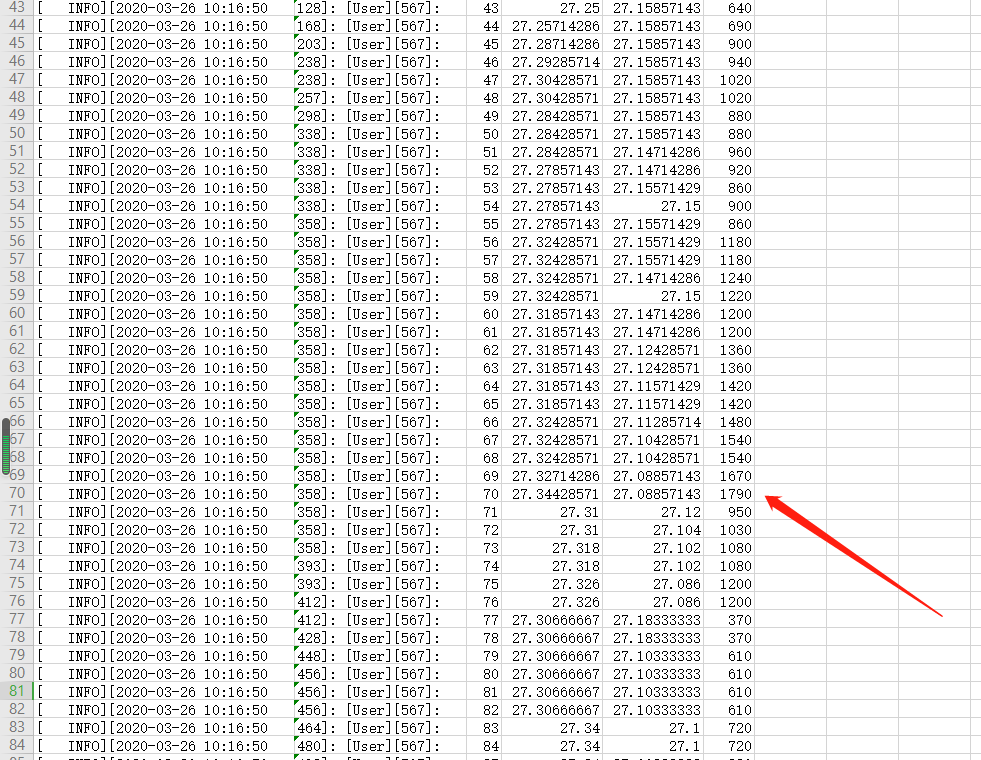

La salida final es el siguiente

Ponga excel en la mirada, podemos concluir que, en el caso de otras condiciones se mantienen sin cambios, la rentabilidad de la cápsula p = 70 cuando el índice fue el más fuerte.

En tercer lugar, la revisión

Aquí se acaba de hacer un simple control a posteriori por lotes, de hecho, también puede calcular el máximo de retroceso, los zapatos para niños pueden intentarlo por sí mismo. Entonces usted puede encontrar aquí contados a cabo las ganancias y en la estrella de un solo polo ganancias backtesting un poco fuera, es porque estamos aquí fue despejado última posición, y la última posición del ajuste de cuentas cuando una sola copia de prueba.

número de preocupación pública "amor cero-aprendizaje basado en" Responder "LH11" puede obtener el ejemplo de código completo.