随着互联网金融的迅速发展,P2P网贷行业也逐渐兴起并成为广大群众投资理财的重要选择。

经历野蛮生长后监管收紧,行业的主要合规政策逐步落地,网贷行业开始走上更正规、更健康的发展道路,这也使得越多越多的理财人加入进来。然而,很多理财新手对于P2P平台上的个人信用标带着一丝怀疑:没有任何抵押,以信用担保借贷真的安全吗?

其实,P2P网贷的兴起就是以“信用借贷”为主。2007年,中国首家P2P网贷平台成立,其主要产品正是“信用借贷”,服务传统金融覆盖较为空白的小微企业及个人借贷。P2P发端于美国,却因为中国特定的金融环境、特定的客户需求,而在中国市场上取得了快速发展。个人担保信用借贷伴随着网贷行业走过了十年,发展至今,可以说,当前的个人信用标几乎接近抵押标的安全程度。

安全不是说说而已。信用标的安全保障是多维度的,包括借款前对借款人的评估调查,还款中对其还款进度的跟踪,出现逾期后的解决方案……除此之外,还有一项能够极大的提升安全系数且专业P2P网贷平台微车融一直坚持的制度——担保人制度。

所谓担保人制度,即在借款过程中为借款人提供担保。如果担保人愿意提供保证担保,在债务人不能偿还借款时,担保人负有代为向债权人清偿的责任。这种情况下,担保人的所有财产都应当用于承担保证责任。担保人的责任范围包括主债权及利息、违约金、损害赔偿金和实现债权的费用。

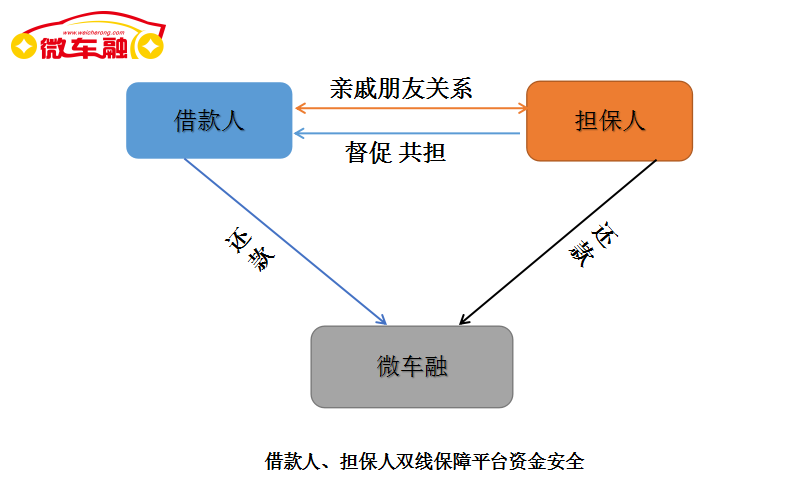

从以上三方关系图可以看出,担保人为信用借贷安全性的提升起到的关键性作用:

1. 担保人为平台做出筛选,从源头确保业务的安全性。担保人与借款人为亲友关系,平台通过担保人了解借款人的家庭住址、工作收入、借款用途等情况。因为“借款人无法偿还本息情况下由担保人偿还钱款”,担保人承担着风险,所以其一定会积极配合平台尽调,从而保证借款人信息的真实性及出借人资金的安全性。

2. 担保人在借款人还款过程中能够起到督促还款作用。由于担保人与借款人责任共担,假如借款人出现了逾期等情况,担保人会督促借款人还钱。从而为平台后期回款工作提供了便利,为平台资金安全加上一把锁。

3. 担保人+借款人,为平台资金安全提供双重安全保障。在对借款人评估调查的基础上,平台也会对担保人进行尽调,了解其征信、家庭、收入等情况,确定其拥有担保的资格及还款的能力。当借款人出现无法还款的请款时,由担保人进行偿还本息,双线保障出借人资金安全。

尽调阶段,担保人帮助平台调查借款人信息;还款阶段,担保人督促借款人还款;出现借款人无法还款,担保人代替借款人偿还本息。担保人制度,可谓让个人信用标风险防控如虎添翼。

所谓一叶知秋,个人信贷中的一个担保人环节安全保障尚且如此之严密,再加上微车融线下团队对借款人的评估、调查,以及完整的风控催收体系等,可谓对出借人资金的安全做了全方位的保障。当安全得到了保障,高收益的个人担保信用标还有什么理由不选择呢?